あなたが投資をしたいと思ったきっかけはなんでしょう?

- 住宅ローン問題

- 年金問題

- 子供の学資問題

- 小遣い少ないよ問題

- かあさん小遣い上げてよ問題

色々あると思いますが それぞれに適した投資戦略があると私は考えています

今回は住宅ローン問題にあった投資戦略を綴っていきます

住宅ローン問題にあった投資戦略とは

住宅ローン問題

住宅ローン問題と言っても2パターンに分けることができます

- 住宅ローンの頭金を作りたいのか?

- 繰上げ返済用の資金を作るのか?

これ2つに分けて住宅ローン問題を考えていきますね

頭金を作りたいなら貯蓄

頭金を作りたいのであれば 貯蓄をおすすめします

投資戦略違うやん と怒られそうですが聞いてください

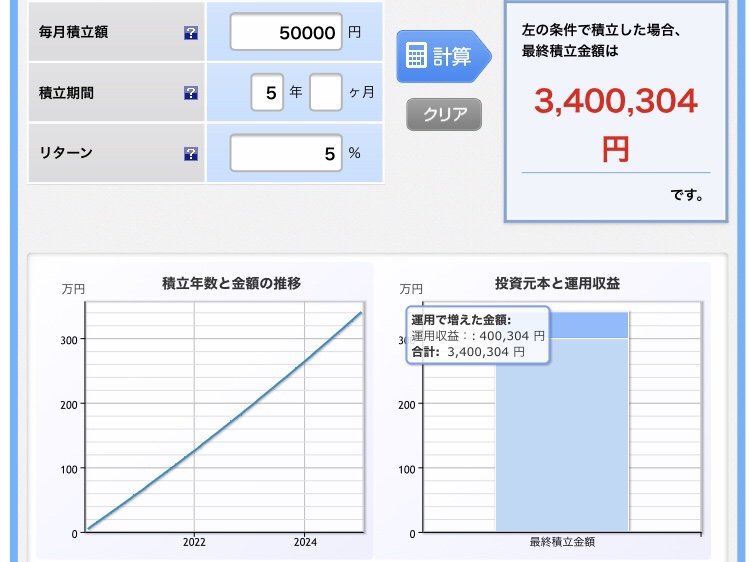

例えば インデックス投資で 住宅ローン頭金¥3,000,000を作りたいと思って

毎月5万円を5年間積み立て 運用利回りが5%だった場合

貯蓄だけで約¥3,000,000貯まり 運用益は約¥400,000となります

確かに¥400,000を投資で増やすことができれば頭金の増額として助かるのですが 流石に運用期間が5年では短いです

5年の間に大暴落がきたらマイホームどころではいられないと思います

もらえる額が+¥400,000では もしもの暴落によるリスクの方が大きいです💦

どうしても投資で資金を急速に増やしたい場合は

ハイリスクハイリターンな手段を取るしかありません

ハイリスクハイリターンな投資 つまりキャピタルゲイン投資になります

キャピタルゲイン投資は私自身が実践しておりませんので 詳しくはお話しできませんが 恐らくバリュー株投資をすることが望ましいと推察します

投資は自己責任です

重々勉強をし リスク許容度を計りながら実践なさってください

ここまでをまとめると 住宅資金としての頭金を作るには

- インデックス投資は投資期間が短いからダメ

- キャピタルゲイン投資も難しいからダメ

- インカムゲイン投資は利回りが低いのでダメ

そうなると 貯蓄 しかないですよね

繰上げ返済資金を作りたいならインデックス投資

繰上げ返済資金を作りたいのであればインデックス投資がいいと考えます

例えば 新築住宅を購入した場合 10年間住宅ローン控除を受けることができます

よってこの期間に繰上げ返済資金を蓄えれば良いのです

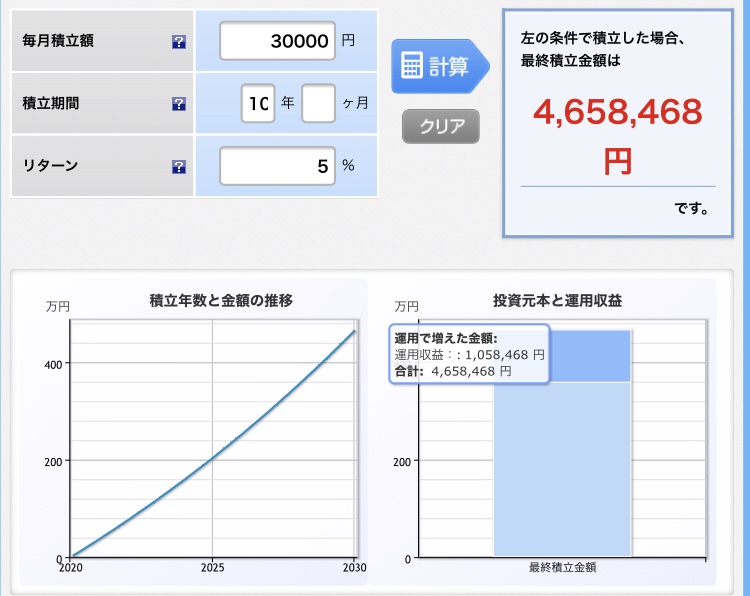

毎月3万円を10年間積み立て 運用利回りが5%だった場合

繰上げ返済資金は約¥4,600,000貯まります

そして そのうちの約¥1,000,000は投資による運用益です

10年あれば複利の力が実感できますね

住宅ローンの繰上げ返済資金が+¥1,000,000されるのならば インデックス投資が有用と言えるのではないでしょうか!

そしてこの運用益の¥1,000,000ですが 仮につみたてNISAの制度を使えば そのまま¥1,000,000全てを繰上げ返済資金として使うことができます

つみたてNISAを使わなければ約2割を税金として支払わなければなりません

注意点

投資期間が10年の場合 あいだに大暴落を挟むと思います

この大暴落の程度によっては 運用利回りが低い

またはマイナスとなる可能性があることに注意してください

まとめ

住宅ローン問題にあった投資戦略を綴りました

住宅の頭金が作りたいのなら 貯蓄

繰上げ返済資金を作りたいのなら インデックス投資

を推奨します

インデックス投資とだけ言われても困るという方に FXで大金を失った私でも 資産を増やせている投資信託を紹介しておきます