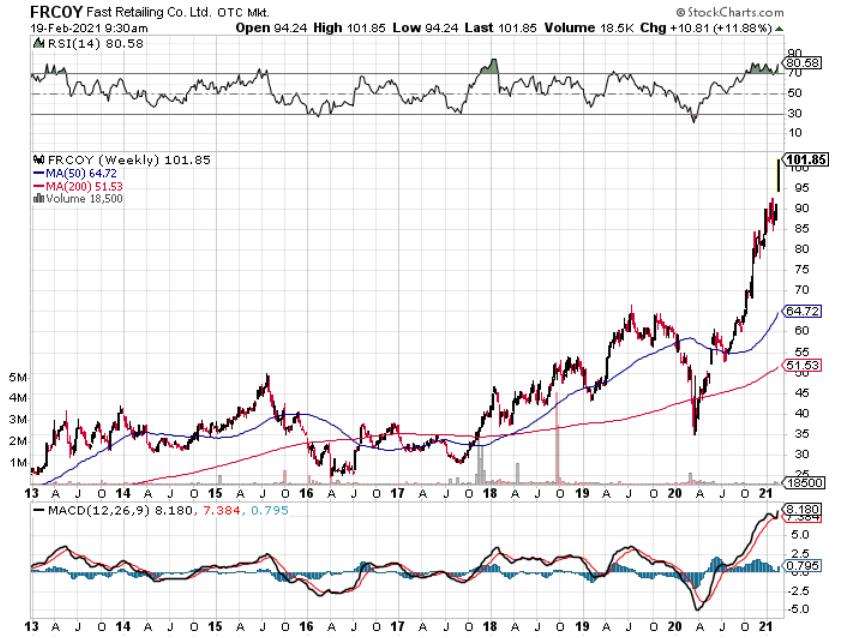

2021年2月15日、ユニクロを展開するファーストリテイリング【9983】の時価総額が、10.6兆円となり、ZARAを展開するスペインのインディテックスの時価総額10.4兆円を抜きました。

これは世界アパレル製造小売業のTOPになったことを示しています。

- 10.9兆円 ファーストリテイリング

- 10.4兆円 ZARA

- 3.5兆円 H&M

- 1.4兆円 L Brands

- 0.9兆円 Gap

日本の企業が世界のTOPになったことが嬉しくてたまりません。

そこで、ファーストリテイリングがどのようにして、成長してきたのか?決算書をみながら分析したいと思います。

今日の分析については👇の書籍で得た知識をもとに、お話していきます。

▶会計超入門! 知識ゼロでも2時間で決算書が読めるようになる! 改訂版

![]()

成長性のみかた

企業の成長性を分析するときは、4つのステップをふんでいきます。

- 売上の推移

- 売上と利益がバランスよく成長

- 利益と資産がバランスよく成長

- 成長の要因

売上の推移

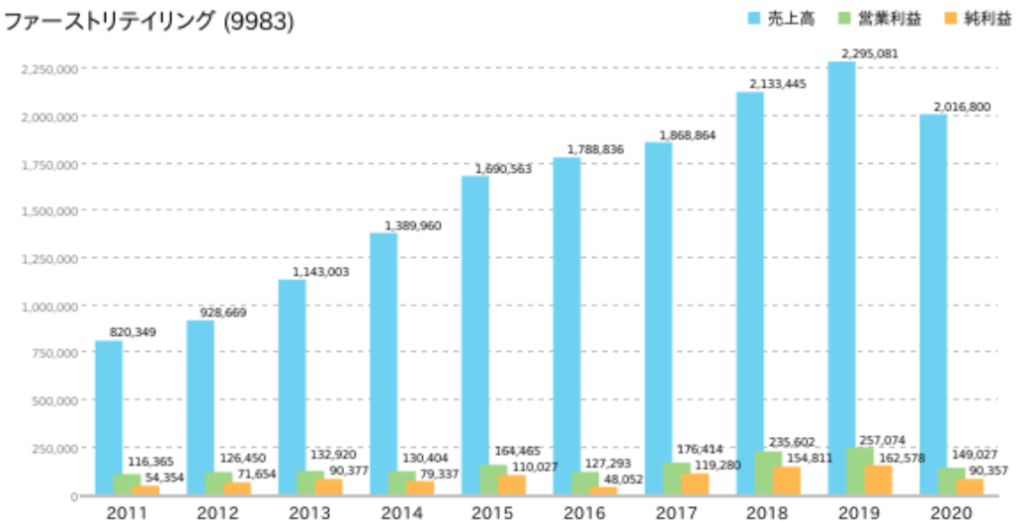

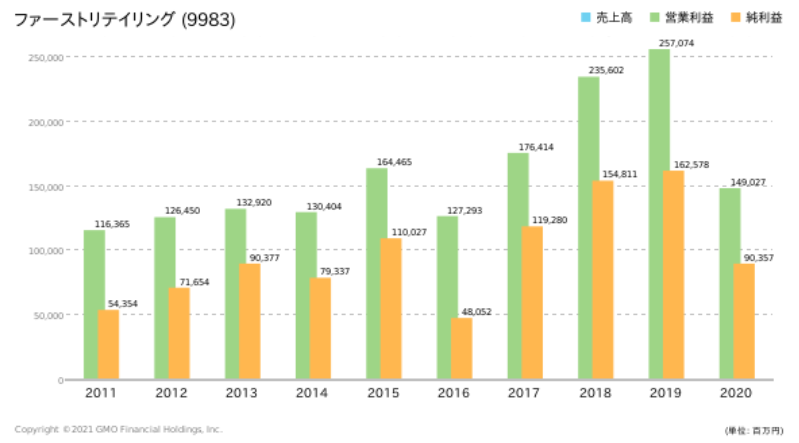

売上は、収益性や成長性を判断するときに、基礎となる項目になるわけですが、その推移(時系列分析)をみていきます。

過去の10年間を振り返ると、売上高は右肩上がりに増え続けていますが、さすがにコロナ禍の影響で2020年の売上は前年比▲12%と下がっています。

ちなみに他社の売上の前年比と比較すると、

- 3% オンワード

- ▲4% ワールド

- ▲5% しまむら

- ▲59% 良品計画(無印良品)

このようになっていますから、ファーストリテイリングの2020年の売上減少は、他社よりも少し多かったようです。

ちなみに、2021年8月期第1四半期 決算サマリーによると、

よって、株価は上がっていますが、実態とは離れているかもしれません。

売上と利益がバランスよく成長

売上が伸びても、利益率が悪かった場合は、働いているわりに成果に結びついていないということになるため、両社のバランスを確認する必要があります。

売上が伸び続けていた2010-2019の間でみると、売上は年率13.09%で伸び続けたことになりますが、2011-2020でみた場合、売上は年率9.96%で伸びたことになります。

一方、営業利益の伸び率は年率

- 2010-2019 13.01%

- 2011-2020 4.29%

純利益の伸び率は年率

- 2010-2019 23.54%

- 2011-2020 16.71%

このようになります。

つまり、コロナ以前までの売上と営業利益および純利益の関係は、バランスよく成長していたことがわかりました。

しかし、コロナ禍を鑑みた場合は、営業利益および純利益ともに伸び率は大きく目減りしています。

これは売上が減っても、販管費などの固定費(経費)が前年同様にかさんでくるために、必然的に営業利益が減ったためです。

利益と資産がバランスよく成長

資産に見合った利益をだしているか?ということを評価するために、資産の成長速度と、利益の成長速度を比較します。

これは、サラブレッド(競走馬)にたとえると、

体の成長(資産の成長)とともに、その走る速度(利益の成長)も早くなっているかを確認する、作業です。

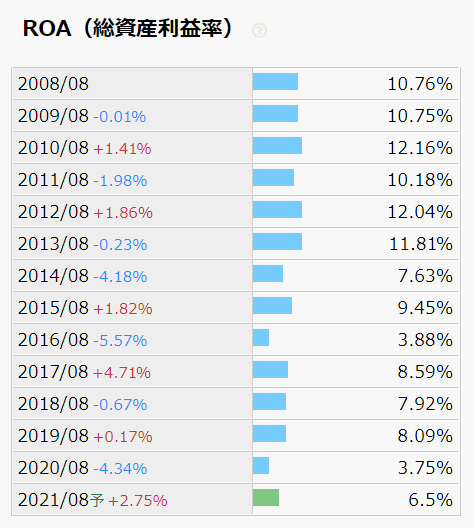

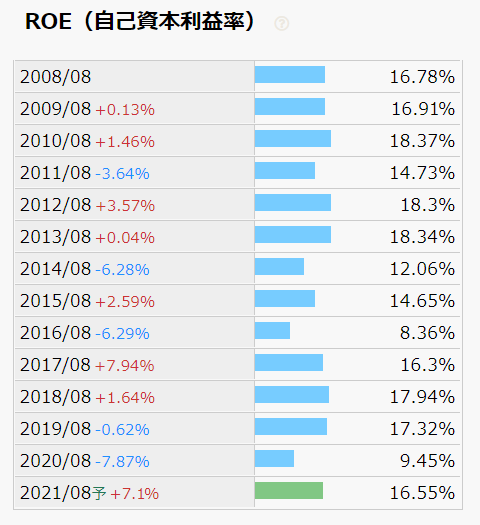

ここでは、簡便にROA(総資産利益率)とROE(自己資本利益率)の2つをみていきます。

ROEの推移をながめるとほぼ横ばいですから、自己資本の成長と純利益の成長スピードは同程度ということなので、バランスよく成長していると言えます。

しかしROAの推移をながめた場合は、2016年以降ROAは減少しています。

これは、総資産の成長スピードに純利益のスピードが追い付いていないことを意味します。

なぜこのようなことになるのか?

それは、自己資本の成長よりも総資産の成長がはやいからです。

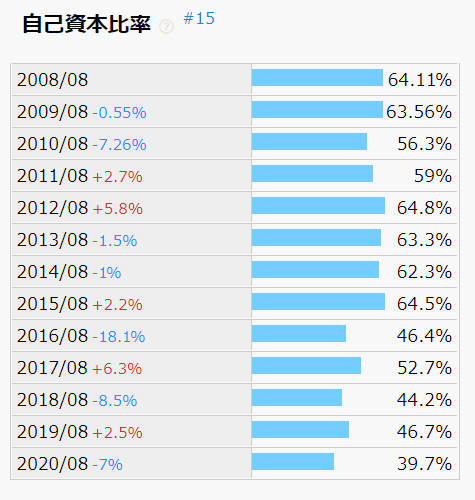

つまり、自己資本比率よりも、流動負債や有利子負債の比率が上昇したことを意味します。

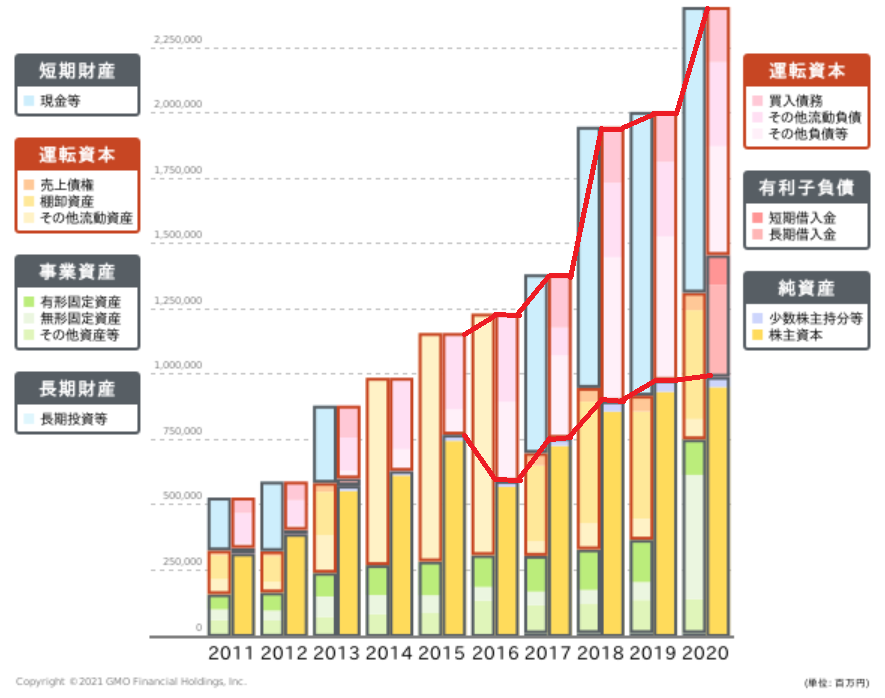

この図をながめると、2016年以降は流動負債と有利子負債の合算は年々増え続けて、自己資本比率は低下していることがわかると思います。

自己資本比率だけみても、2016年以降は低下していることがわかってもらえると思いますが、いちおうは30%を超えているので、おおきな心配はいりません。

負債が増えている?!

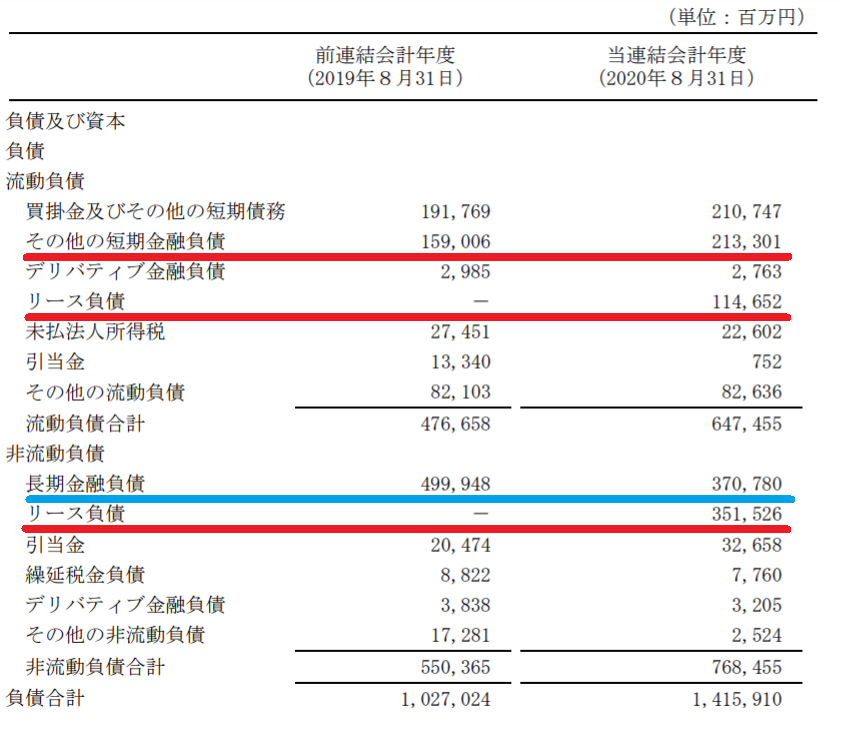

2019年度から2020年度にかけて、大きく負債をふやしていたので、もう少し深堀りしてみます。

2020年度の負債は、前年度に比べ3,888億円増加し、1兆4,159億円となりました。

これは、長期金融負債の1,291億円減少したのに、リース負債の4,661億円増加と、その他の短期金融負債の542億円増加等によるものです。

このように、負債が増えているようにみえますが、IFRS第16号「リース」の適用によるもので、こちらも過度な心配はいらないようです。

すみません。

IFRS第16号「リース」の適用について、私はまだ勉強足らずです。

成長の要因

バランスシートの推移をみたとき、ファーストリテイリングが年々大きくなっていることは誰でもわかると思いますが、その成長の要因は、考えることも大事です。

会社の成長の理由は、おおきく分けて内部要因と外部要因の2つに分けることができます。

- 内部要因:会社自身の努力。新商品の開発や、コストの削減など

- 外部要因:世の中の景気、環境問題など

ファーストリテイリングの成長は、内部要因からくるものです。

けっして世の中が好景気(外部要因)だったから、ここまで成長できたというわけではありません。

さらにコロナ禍のいう環境を背景にエアリズムマスクがはやりましたが、マスクの売上だけが売上全体の1,2割を占めていたわけでもありません。

よって、ここまで大きく成長したファーストリテイリングの経営手腕は、素晴らしいと言えますね。

まとめ

ユニクロを展開するファーストリテイリング【9983】の時価総額が、ZARAを展開するスペインのインディテックスのそれを抜いたことで、世界アパレル製造小売業のTOPになりました。

このことをうけて、👇の書籍を使って、同社の成長性について分析し、買い付けしたくなるか?考えてみました。