アラガキ

アラガキオール・カントリーだと、20年後に損してますよ。

投信ブロガーが選ぶファンド・オブ・ザ・イヤー2021の結果がでました。

2020年に引き続き、その1位に『eMAXIS Slim 全世界株式(オール・カントリー)』が選ばれたわけですが、私はおすすめしていません!

その理由は、

eMAXIS Slim 全世界株式(オール・カントリー)を買わない理由

❶パフォーマンスが高くない

❷つみたてNISAの恩恵を、最大化できない

❸管理手数料が高い

❹分散が中途半端

このようになります。

詳しく解説したあとには、どうしても全世界株式に分散投資したい方に向けて、eMAXIS Slim 全世界株式(オール・カントリー)以外の選択肢を提示してあります。

最後まで読んでもらえると嬉しいです。

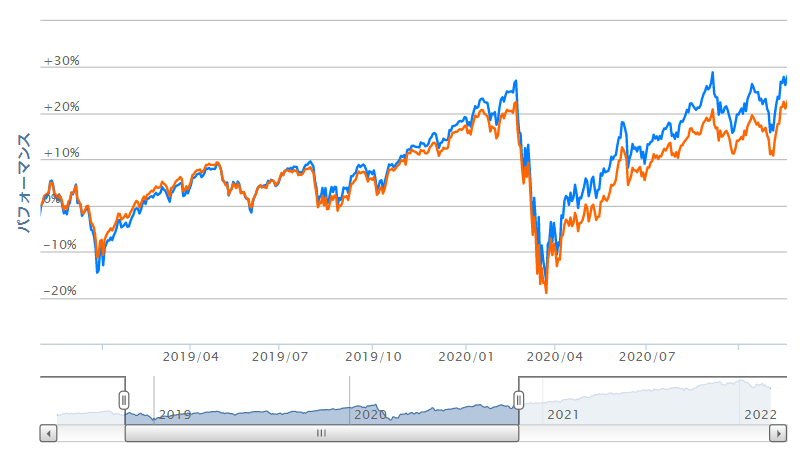

eMAXIS Slim 米国株式(S&P500)の方がパフォーマンスが良い

さっそくですが、eMAXIS Slim 全世界株式(オール・カントリー)と米国株式(S&P500)の基準価額のチャートを比較してみます。

全世界株式の設定来である、2018年10月31日からの比較です。

青色:米国株式(S&P500) オレンジ:全世界株式(オール・カントリー)

世界同時株安の起こった2018年下旬からの暴落時は、さすがに全世界株式に分散しているだけあって、軍配は全世界株式の方が暴落率が低いです。

しかし基準価額の上昇率は、米国株式(S&P500)のほうに軍配が上がります。

アラガキ

アラガキ急ですが、ちょっとここで質問です!

底値から50%上昇しただけでは、株価は元の75%までにしか回復しません!

一度基準価額(または株価)が大きく下がると、それだけ資本が大きく下がるというなり、

少なくなった資本を回復させるには、それだけ大きな力が必要だということです。

アラガキ米国株式は全世界株式よりも暴落したが、底からの這い上がる力が大きい!という話です。

チャートでは微々たる差のように思うかもしれませんが、底からの上昇力・回復力というのを評価してほしいです。

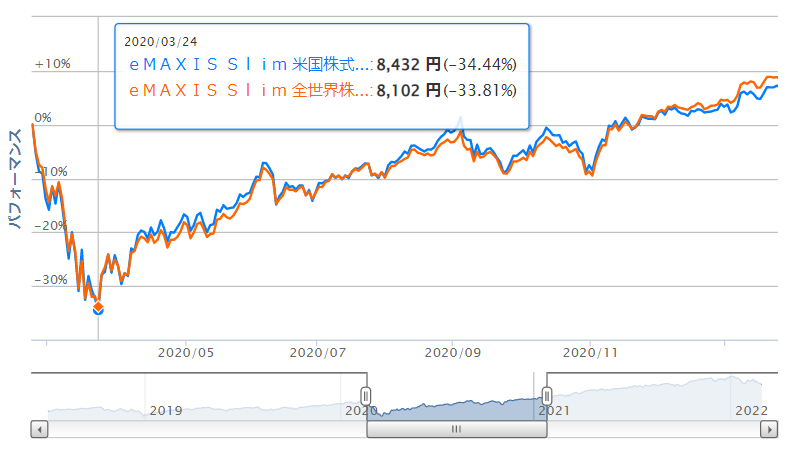

コロナショック時の比較

2018年の世界同時株安の時、米国株式(S&P500)よりも、全世界株式(オール・カントリー)のほうが暴落率は低かったですが、コロナショックの時はそうはいきませんでした。

青色:米国株式(S&P500) オレンジ:全世界株式(オール・カントリー)

上のグラフを見るとわかるように、両者の暴落率にほとんど差がありません!1%未満の差です!

- -33.81% 全世界株式(オール・カントリー)

- -34.44% 米国株式(S&P500)

これはいったいなぜなのか?

あとで説明しますが、オール・カントリーのうちわけについて、その過半数が米国に偏っているからです。

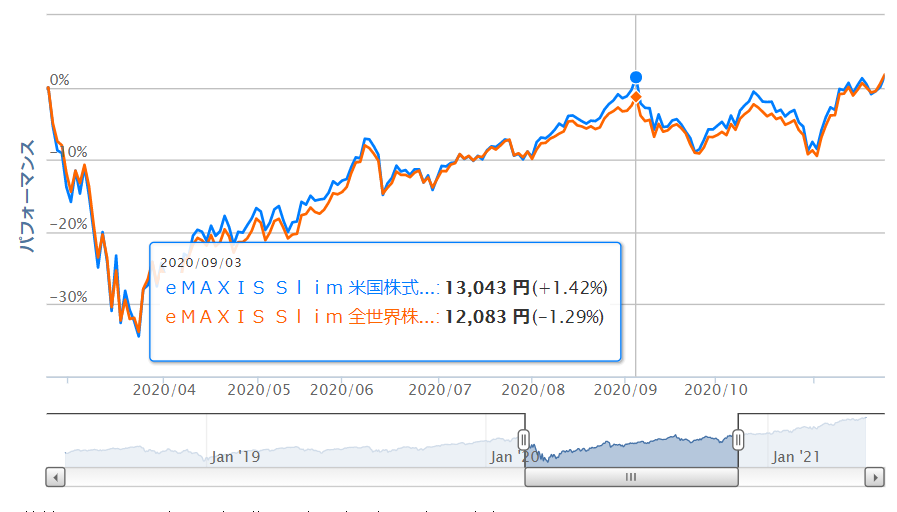

青色:米国株式(S&P500) オレンジ:全世界株式(オール・カントリー)

つぎに、コロナショックで大暴落した基準価額が、暴落前の水準までに回復するまでに要した期間も比較してみると、米国株式(S&P500) のほうが早かったことがわかります。

つまり2018年の世界同時株安のときと同様に、全世界株式(オール・カントリー)は米国株式(S&P500)と比べて、暴落率を小さくすることができました。

けれど長期で見た場合、そのパフォーマンスはけっして高くないのです。

・両者の暴落率に、さほど差はない

・なのに、米国株式の上昇率のほうが大きい

つみたてNISAの場合、利益を最大化できない

NISAやつみたてNISAの場合、儲けた分の金額が非課税となります。

つまり払わなければならない税金(利益の約20%)が、そのまま自身の利益となります。

アラガキだったら最高のパフォーマンスを狙うべきです。

よって、つみたてNISA内では、パフォーマンスを重視したファンドを選んでほしいです。

全世界株式は分散しているために、米国株式(S&P500)にはパフォーマンスで劣ってきます。

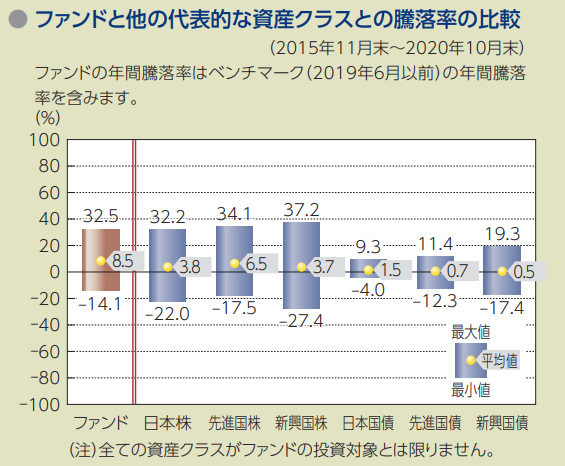

どのくらいの差があるのか騰落率で比較すると、

- 騰落率の平均を比較

- ・8.5% 米国株式

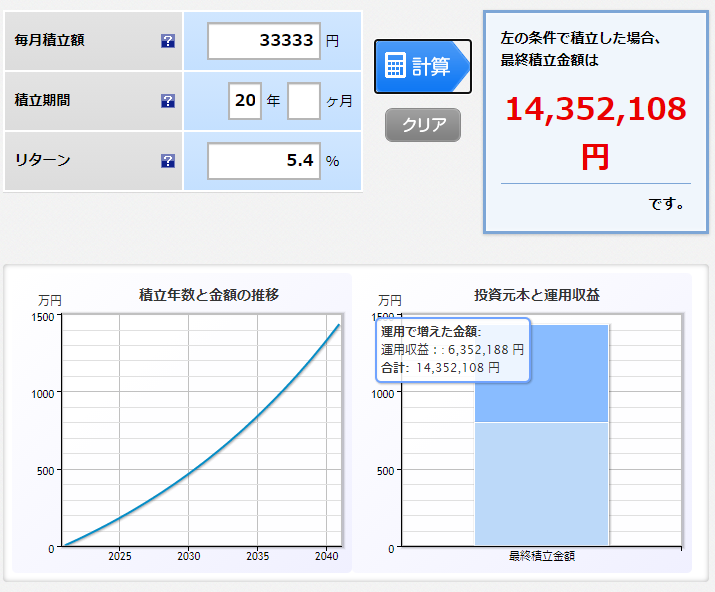

・5.4% 全世界株式(オール・カントリー)

両者の間に約3%の差があります。

この3%がどれほどの差か、もう少しみていきましょう。

20年後には、運用収益に倍近い差ができるかもしれない!っと、試算できます。

- 運用収益の差

- ・12,899,836円 米国株式(S&P500)

・ 6,352,188円 全世界株式(オール・カントリー)

とりわけ、米国株式(S&P500)の結果をみると、投資元本よりも運用収益額のほうが大きくなるかもしれない!ということもわかりました。

そして、つみたてNISAでなければ、この運用収益に約20%の税金を支払うわけですが、つみたてNISAでは運用収益に税金がかかりません。

よって、その節税効果は

- 2,579,967円 米国株式(S&P500)

- 1,270,438円 全世界株式(オール・カントリー)

このようになり、当たり前ですがつみたてNISAにおける節税効果も、倍以上となるわけです!

もちろん未来のことはわかりませんので、机上の空論かもしれません。

でも過去を振り返ったときの期待値に、倍ほどの差があるわけですから、期待の持てるほうに私は投資をします。

しかし、リスクを下げるという意味で全世界株式を買う、またはバランスファンドをどうしても買いたい場合は、特定口座での購入を私は推奨します。

その理由についてはこちらで解説しています。

わずかだが手数料が高い

チャートを見てパフォーマンスはわずかな差と思うかもしれません。

しかし、先に述べたように暴落したあとのスタート地点が不利な米国株式のほうが、今ではパフォーマンスが勝っています。

それだけ米国株式には力があるのです。

なおかつ、管理手数料(信託報酬)も米国株式の方が全世界株式よりも安いです。

- 管理手数料(信託報酬)

- ・米国株式 0.0968%

・全世界株式 0.1144%

投資信託の基準価額というのは、管理手数料を加味された数値です。

よって、これが少ないほうが、パフォーマンスをより高くできることにつながるので、管理手数料は安いにかぎります!

米国株式(S&P500)は、旨くて、安いんです!

だったら、全世界株式(オール・カントリー)をわざわざ選ばなくてもいいですよね。

分散が中途半端

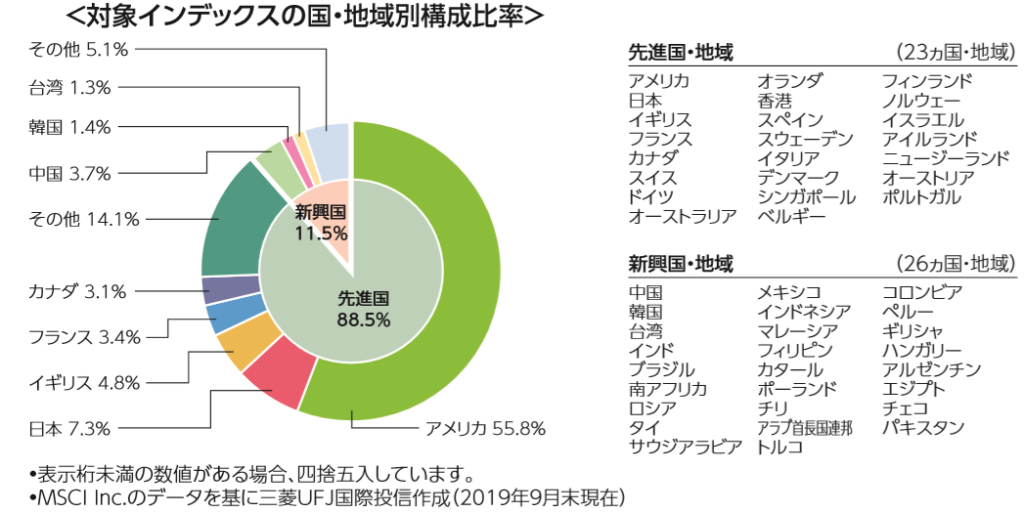

eMAXIS Slim 全世界株式(オール・カントリー)の国別構成比率ですが、米国だけで過半数を占めています。

これで世界に分散していると言えるでしょうか?

全世界株式に分散する理由は、リスクを分散させるためですよね?

米国の企業はただでさえグローバルな企業が多いため、米国の業績が傾けば、それは世界に波及するはずです。

リスクを下げるために全世界株式に投資をしたいのなら、米国の比率はむしろ低いくらいが丁度いいはず。

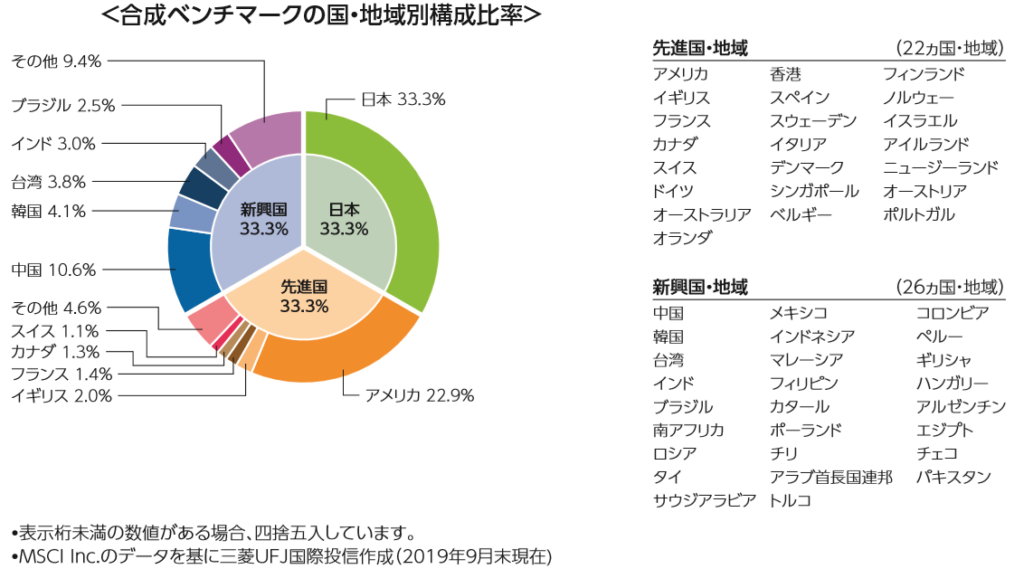

国別にしっかりと分散させたいのであれば、eMAXIS Slim 全世界株式(3地域均等型)のほうが全世界株式に分散できていると言えるのではないでしょうか。

つまり

- パフォーマンスを重視する場合

-

eMAXIS Slim 米国株式(S&P500)を選ぶべき

- リスクを下げるために、分散させたい場合

-

eMAXIS Slim 全世界株式(3地域均等型)を選ぶべきです。

あと、もっとリスクをさげて資産運用したいのであれば、債券が混ざったバランスファンドにすればいいんです。

eMAXIS Slim 全世界株式(オール・カントリー)は、なにかと中途半端なんですよね。

アラガキその中途半端さがウリなんでしょうか?

ちなみに、資産運用や投資界隈で有名な山崎元氏も、こちらの対談の際に、eMAXIS Slim 全世界株式(3地域均等型)をすすめています。

まとめ

eMAXIS Slim 全世界株式(オール・カントリー)と、eMAXIS Slim 米国株式(S&P500)とを比較しました。

暴落などの一時的な下落のイベントがあったときは全世界株式(オール・カントリー)のほうが暴落率を少なくできるため、一見優れているようにみえます。

しかし長期的にみると、米国株式(S&P500)のほうがパフォーマンスを最大化できています。そして手数料も安いです!

そして、つみたてNISAなら、高いパフォーマンスで得た利益に対する免税額にも、倍ほどの差がでそうです。

以上の理由により

アラガキ私がつみたてNISAで買付しているのは

eMAXIS Slim 米国株式(S&P500)です。

こちらが、2022年2月現在でのつみたてNISAの実績です。

ニッセイの投資信託は、現在はつみたて設定はしておらず、米国株式(S&P500)一本に積立投資を実践しています。

リスク許容度のわからない初心者さんが、『全世界に分散!』という安心感のある言葉でオール・カントリーを買うのはそれはそれでありかもしれません。

なぜなら、安心感がほしい!という明確な理由があるからです。