2020年や2021年は、バブル相場の再来などと言われていることから、これを機に資産運用を始めた方や、これから始めようと思っている方は多いと思います。

でも、資産運用を始めたい方の中には、

- みんな始めているから、取り残されないように早く始めたい

- 何から始めればいいのか、何を買えばいいのかわからない

- そもそも、資産の変動にドキドキしたくない

- だから、誰か代わりに資産運用をやってくれ~

と考える人もいると思います。

そこで今回の記事では、数ある『投資一任型』のロボアドと、【らくらく投資】を比較しながら、

を解説していきます。

お時間のない方は、まとめにわかりやすく表を作成していますので、そこだけでも見ていってください。

- 管理費用がやすい

- つみたてNISA口座に対応

- 少額から開始

ロボアドの基本

私は2018年から資産運用を始めましたが、その第一歩にロボットアドバイザー(通称:ロボアド)サービスのなかから、楽天証券の楽ラップを選びました。

だから、資産運用を誰かにやってほしいとか、簡単にしたいと思う気持ちは、めちゃくちゃわかります。

上に書いたようなニーズにあうサービスとして、ロボアドというサービスがあるわけですが、

投資一任型とアドバイス型は どちらがいい?

そもそも、ロボアドには大きく分けて2種類あって、『投資一任型』と『アドバイス型』があります。

『アドバイス型』には、管理手数料が『投資一任型』よりも安いというメリットがあります。

いっぽうで、『投資一任型』には、運用開始時の資産配分や運用継続時のリバランスを自動でやってくれるなどのメリットがあります。

らくらく投資は、投資一任型になります!

個人的には、資産運用を簡単にしたいのであれば、勝手にリバランスをしてくれる『投資一任型』のほうが、ニーズに合っていると思っています。

らくらく投資は 管理費用が激安

投資信託にせよ、ETFにせよ、ロボアドにせよ!、これらのサービスを利用するには、管理費用(信託報酬を含む)を支払わなければなりません。

そうです。手数料ですね!

この手数料は、できるだけ安いほうがいいですよね。

例えばATMでお金を引き落とすとき、手数料のかからない日や、手数料の安い時間帯をえらんで引き落としをしますよね。

それと同じで、資産運用にかかる管理費用(手数料)も安くしたいはずです。

他社ロボアドサービスの管理費用は?

らくらく投資の管理費用は、年率0.4915%(税込)程度です。

これに対して、同社が提供するロボアドサービス【楽ラップ】の管理費用が0.969%(税込)です。

また、

有名な【WealthNavi】で、1.1%(税込)

【テオプラスドコモ】ですら、 0.715% ~1.10%(税込)

ですから、らくらく投資の管理費用がいかに安いのか、わかってもらえると思います。

そして、この管理費用というのは、つみたてを始めた1年後にまとめて支払うものではなく、日々の基準価額へ織り込まれます。

管理費用というのは、日々の基準価額(パフォーマンス)の変動を左右する。

つまり、パフォーマンスにも影響してくるということなので、やっぱり管理費用の安いらくらく投資がベストだと思います。

つみたてNISA口座で運用が可能

推定納税額の計算

通常、投資で得た利益には税金を支払う義務があります。

どのくらいの税金を納めるのかというと、利益に対して約20%です。

アラガキ

アラガキ結構な割合だと感じるのは私だけじゃないと思います!

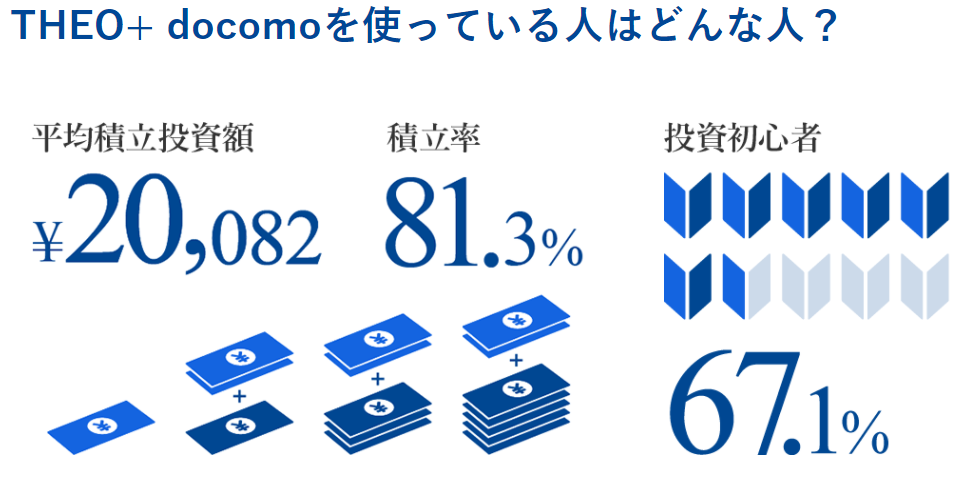

では、もう少し具体的な数字をつかってみてきましょう。

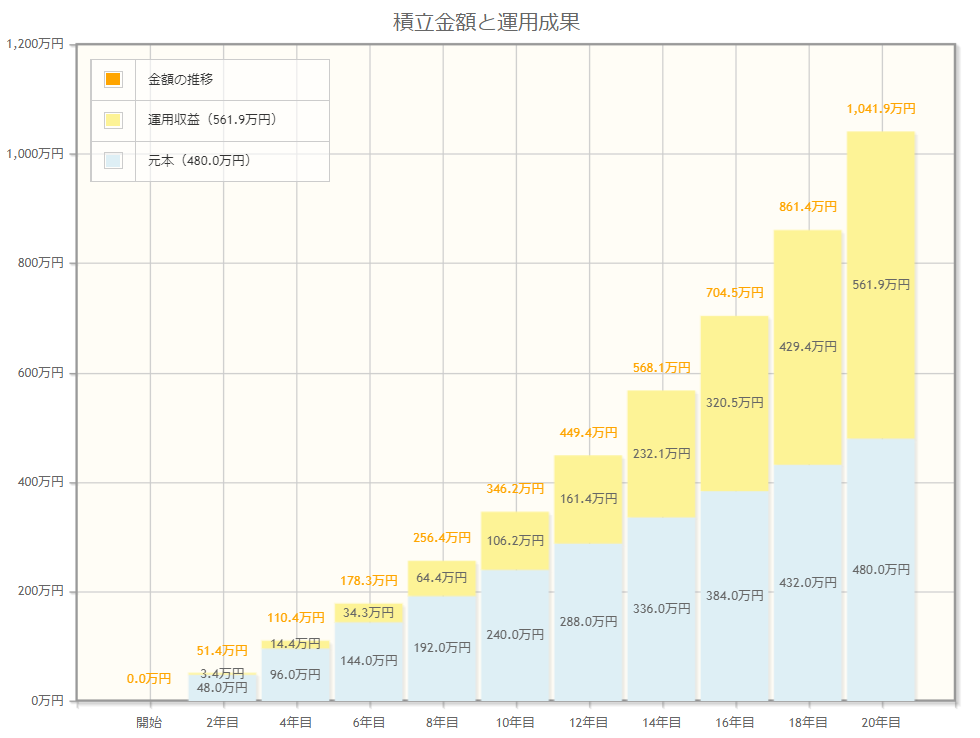

THEO+docomoの情報によると、同社のロボアドを使っている人の平均積立投資額が約2万円ということなので、積立金額を2万円とし、

つぎに、らくらく投資のがっちりコースで運用した場合の想定リターンは7%/年となっているので、想定利回りを7%とします。

さいごに、つみたてNISAの非課税期間である20年間を上記の条件で積立投資した場合、資産運用の結果は以下のようになります。

らくらく投資:がっちりコースを20年運用した場合の想定リターン

投資元本480万円にたいして、運用利益が約560万円となりました。

アラガキ

アラガキ運用歴18年目には、運用利益額が投資元本を超える複利効果が期待できます。

つぎに、20年後にこれまでの投資資産を一括で売却したとしたら、運用利益の560万円にたいして約20%の納税が必要になるので、納税額は約112万円となります。

560万円の2割(納税率) = 112万円

ひぇ~~。(我妻善逸の悲鳴が聞こえてきそうです)

112万円!かなりおおきな数字がでました。

つみたてNISAに対応したロボアドは らくらく投資だけ

このような資産運用をつみたてNISA口座で運用できれば、納税するはずだった112万円を、自分の利益としてすべてもらうことができます。

しかし、この神制度にロボアドが対応していない場合がほとんどです。

例に出すと、welthnaviはNISAには対応していますが、つみたてNISAには対応していません。

また、マネックス証券が提供しているon COMPASSや、楽天証券の楽ラップなども、つみたてNISAに対応していないんです。

さらにTHEO+docomoすら、いずれのNISAにも対応していないことを考えると、

つみたてNISA口座で節税しながら資産運用ができるらくらく投資は、鳥肌が立つぐらい優秀なロボアドサービスだと言えます。

つみたてNISAに対応しているのは、らくらく投資だけ!

100円から始められる

これから資産運用を始めようと思っても、初期費用が10万円すると言われたら、ちょっと尻込みしちゃいませんか?

私がロボアドを始めた2018年は、初期費用に10万円をかけて楽ラップで運用をはじめましたが、

アラガキ頼むから、損をしないでくれ~

っと、ドキドキしながら、手続きしたことを今でも覚えています。

しかし、2019-2020年にかけてロボアドの種類が増えたことや、資産運用をする投資家が増えてきたこともあってか、初期費用を下げたサービスも増えてきました。

とりわけ、

ここまで安くなるだけでも十分、資産運用に参入しやすくなったと言えますが、楽天証券のらくらく投資なら初期投資額をたったの100円にすることができます。

らくらく投資のおかげで、自動販売機でジュースを買うよりも安い金額で、簡単に資産運用を始められ、それでいてリバランスまでしてくれる時代になったわけです。

まとめ

今回の記事は、ロボアドで簡単に資産運用をするなら楽天証券のらくらく投資がベストな理由を、他のサービスと比較しながら解説しました。

らくらく投資 |  楽ラップ |  WealthNavi WealthNavi |  THEO+docomo |  onCOMPASS | |

| 管理費用 | 約0.5% | 約1% | 1.1% | 0.715% ~ 1.10% | 約1% |

| つみたてNISA | 可能 | 不可 | 不可 | 不可 | 不可 |

| NISA | 可能 | 不可 | 可能 | 不可 | 不可 |

| 初期投資金額 | 100円から | 1万円から | 10万円から | 1万円から | 1,000円から |

| 公式 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

簡単に資産運用をするなら楽天証券のらくらく投資がベストな3つの理由

- 管理費用(手数料)が最安

- つみたてNISA口座がつかえる(節税できる)

- 初期費用が最安

①管理費用が安ければ、それだけパフォーマンスもよくなります

②らくらく投資で毎月2万円を20年間つみたてをすれば、112万円の節税効果が期待できますし、つみたてNISAが使えるロボアドは、らくらく投資だけ!

③初期費用が自販機のジュース代よりも安いことから、資産運用を始めやすいです

これら3つの理由から、楽天証券のらくらく投資は、 キング オブ ロボアド と言えると思います。

らくらく投資には、ほかにもメリットがありますので、気になる方はこちらの記事も読んでみてください。

ロボアドの基本的なメリットについてはこちらです。