私は自身のブログの中で、楽天証券のらくらく投資がおすすめと言ったり、S&P500に連動した投資信託をおすすめといったりと、さまざまな投資商品を紹介してきました。

今回は、私自身のあたまのなかを整理する意味も込めて、それぞれがどういった方に合った投資商品なのかを整理していきたいと思います。

これから【つみたてNISA】をつかった投資(資産運用を)を考えている方の参考になればうれしいです。

【つみたてNISA】に、らくらく投資

投資を始めるにあたって、商品選びってどうしたらいいのか?悩むと思うんですよね。

そこでおすすめなのが【らくらく投資】です。

らくらく投資は、楽天証券が提供するサービスのひとつで、いわゆる投資一任型のロボットアドバイザー(以下ロボアド)です。

ロボアドなら170以上あるつみたてNISA対応商品のなかから、自身に合った商品と、それらを保有する割合とを、簡単な質問に数問答えるだけで決めてくれます。

よって、投資一任型という言葉の通り投資を誰かに一任したい、つまりまかせたいと考えている人にむけたサービスと言えます。

投資信託の選択に時間をかけたくない。という方には、もってこいのサービスだと私は考えています。

まとめると、

- 兎にも角にも、資産運用を始めたい

- マーケットの変動に動揺したくない

- 商品の選択に時間をかけたくない

- 資産運用に時間をさくよりも、本業に注力したい

- 暴落時のメンテナンスまでしてほしい

以上のような方は、『らくらく投資』をつかって資産運用をはじめるといいでしょう。

ちなみに、私が最初に始めた資産運用は、ロボアドをつかったものでしたので、ロボアドを使うこと自体は決してめずらしいものではありません。

注意点(デメリット)としては、後に述べる商品と比べて管理費用が高いということが上げられます。

簡単に資産運用を代行してもらうわけですから、それなりの手間賃(管理費用)がかかるということです。

しかし、『らくらく投資』は他社のロボアドサービスよりも管理費用が低く設定されているので、

少しの管理費用の増大くらい目をつぶることができるのなら、『らくらく投資』はおすすめ商品となりえると考えます。

手間を抜いてくれるらくらく投資は、主婦の手間を抜いてくれるお惣菜のような存在ですかね。

【つみたてNISA】に、バランスファンド

例えば、さきの方法で資産運用をはじめると、そのあとは2つのパターンに分かれると思います。

- 本業に注力して、それでえたお金をそのまま投資にまわす人

- ロボアド以外の投資に興味がでてくる人

前者の場合が稼ぐ力をいかして資産を倍増させるわけなので、資産形成術としては正解になります。

しかし会社員の場合、急に稼ぎを増やすことはなかなかできないと思うので、サラリーマンの多くは後者のロボアド以外の投資方法が気になってくると思います。

実際、私はロボアドの次に、バランスファンドやいろいろな商品を自分で組み合わせる資産運用に切り替えたことがあります。

運用の方法を切り替えた理由は、投資の勉強が楽しくなったことを機に、管理費用を減らした商品(ファンド)選びがおもしろくなってきたからです。

- ロボアドの管理費用

- 0.5%から1.0%程度

- バランスファンドの管理費用

- 0.15%~0.3%程度

そこで分散投資ができて、ロボアドよりも管理費用を抑えた資産運用をしようと、バランスファンドを買ったり、いろいろな商品(ファンド)を買うことにしたわけです。

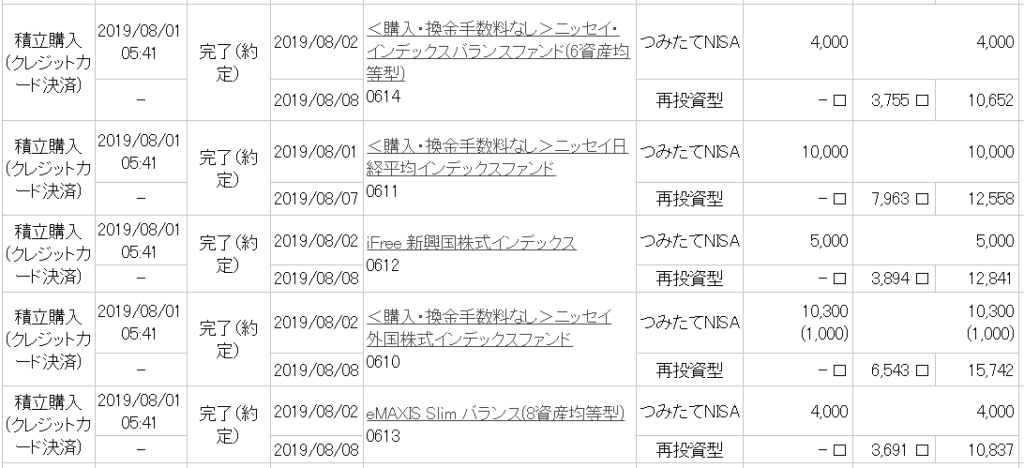

実際の履歴がこちらです。

私が2019年にやっていた資産運用の実例です。(はずかしい

2021年現在は上の内容とは違う商品で、つみたてNISAをしています。

ですから、

- 投資の勉強が楽しい

- ロボアドの管理費用が高く感じてきた

- ファンドを選ぶ余裕な時間がある

- ファンド選びも楽しすぎる!

これらに該当する人なら、ロボアド運用からバランスファンドなどをつかった資産運用に変更するのも可能です。

ただ、楽天証券の場合でもバランスファンドの数は530以上あるので、やみくもに商品選びをしていては時間がいくらあっても足りません。

しっかり勉強して、商品選びの方法を知っておきましょう。

こちらの記事が参考になれば幸いです。

【つみたてNISA】に、米国株式S&P500

さきほど紹介したとおり、私は以前までバランスファンドを混ぜて資産運用をしていましたが、2020年の初旬にその方針をかえました。

つみたてNISAでおこなう投資先を米国一本にして、S&P500種指数に連動した投資信託を買うことにしたのです。

このように変更した一番の理由は、つみたてNISAによる節税効果を最大限に生かしたいと思ったからです。

バランスファンドは分散投資をしているぶんだけ、米国株式よりも騰落率が小さい傾向にあります。

よって、10年、20年と経過した時に、その運用収益に大きな差ができます。

- 騰落率の比較

- 約11% eMAXIS slim 米国株式(S&P500)

- 約5% eMAXIS slim バランス(8資産均等型)

- 約4% 世界経済インデックスファンド

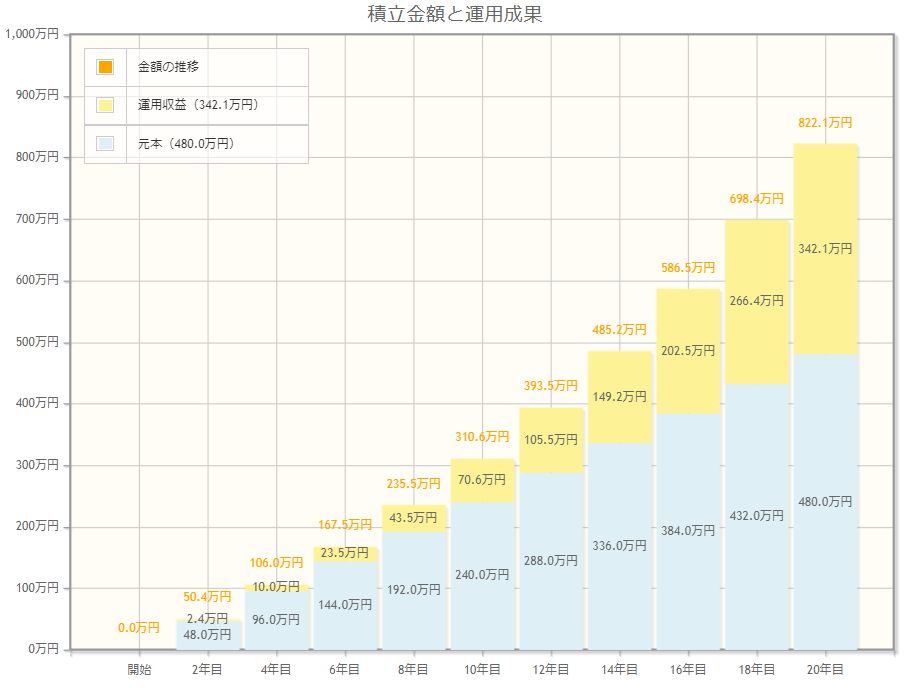

例えば、 毎月2万円 eMAXIS slim バランス(8資産均等型)につみたてをした場合、20年後の運用益が約340万円になるのに対し、

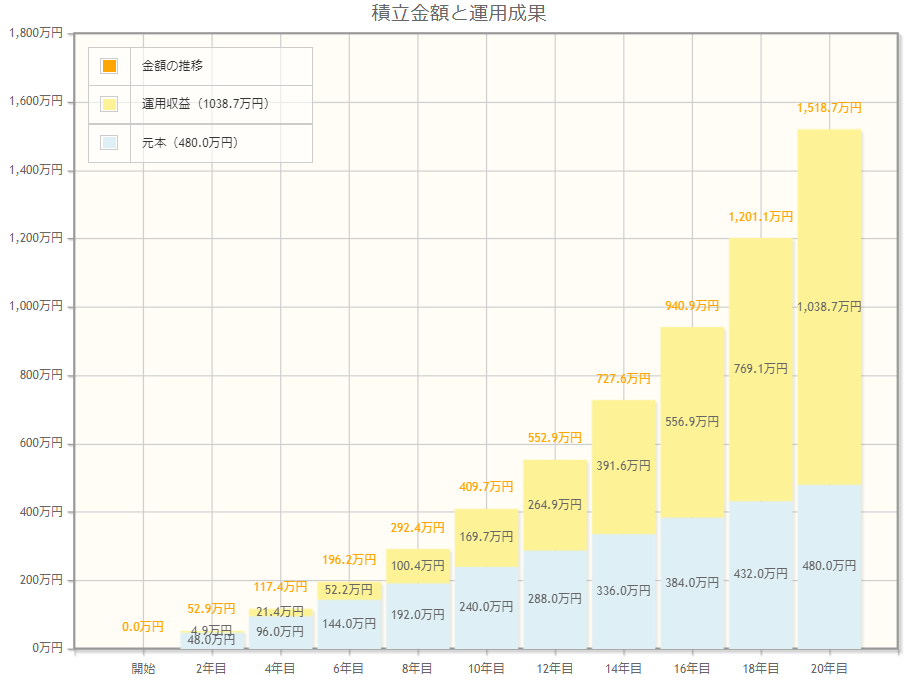

同条件で、eMAXIS slim 米国株式(S&P500)に投資した場合の運用収益は、約1,000万円を超えます。

バランスファンドを20年運用した場合よりも、米国株式にしぼって運用したほうが運用収益に2~3倍の差が見込めるのなら、リスクをとる価値がある!と私は考えたわけです。

そして、つみたてNISAは、リスクをとってえた運用収益がどれだけ大きくても、節税額に限度がないので、収益の最大化を狙うべきです。

よって、ここで言いたいのは、

リスクをとって、節税効果の享受を最大にいかしたい!

っという方には、投資先を米国一本にしぼって運用してみるという選択があってよい!

ということです。

なお、時間という最大の武器をいかすことのできる20代から30代の方なら、比較的リスクを許容できると思うので、

つみたてNISAの制度をいかして、運用収益の最大化かつ節税効果の最大化を狙うことは難しくないと考えます。

いやいや、『資産運用なのだから、リスクをとって投機みたいなことはしたくない!』という方は、バランスファンドでの運用でなんら問題ありません。

私は、みんなにリスクを取れと言っているわけではありませんので、勘違いのないようにお願いします。

あと、私がつみたてNISAでバランスファンドを買わなくなった理由は他にもあるので、お時間のある方はこちらも読んでみてください。

まとめ

つみたてNISAをつかった資産運用の手段はいろいろあって、どれもおすすめですが、年齢や家族構成、投資歴、リスク許容度などによって、変わってくるので、以下にまとめました。

- 【らくらく投資】がおすすめな人

- ・兎にも角にも、資産運用を始めたい

・マーケットの変動に動揺したくない

・商品の選択に時間をかけたくない

・資産運用に時間をさくよりも、本業に注力したい

・暴落時のメンテナンスまでしてほしい

- バランスファンドがおすすめな人

- ・投資の勉強が楽しい

・ロボアドの管理費用が高く感じてきた

・ファンドを選ぶ余裕な時間がある

・ファンド選びも楽しすぎる!

・リスクはあまりとりたくない

- 米国株式S&P500がおすすめな人

- ・マーケットの変動に動揺しない自信がある

・リスク(変動幅)を許容できる

・つみたてNISAの節税効果を最大に活かしたい

・米国が好き、好き、大好き

以上のように分けられますが、もっともっと簡略的にわけると

- らくらく投資・・・投資超初心者

- バランスファンド・・・初心者

- 米国株式・・・中級者

に分けれるかもしれません。

でも資産運用は、自身の性格や家族構成などによって大きく変わります。

なので、友人の多くが米国だけに投資しているからといって、自分も米国だけに集中投資したほうがいいのかな?と考えないようにしてください。

資産運用は、自身の環境や考え方を重視してその方法を選択してしましょう。

大事なお金を運用するわけですから、他人の運用方法に合わす必要はありません。

他人の考えに流されないようにお願いします。