ありがたいことに、質問をいただきました。

せっかくなので、わたしなりに考えたことをお伝えしていきたいと思います。

そのまえに、私はファイナンシャルプランナーの資格をもっているわけでも、金融機関で働いているわけでもありません。

投資歴4年目のただのサラリーマン兼ブロガーです。

なので、まちがったアドバイスをしているかもしれませんので、実践する前にかならずご自身でもお調べになってから実行してください。

よろしくお願いします。

70代の資産運用には一括投資か、積立投資か?

一括投資か、分散投資かを考えるときに、まず投資の目的をかくにんする必要があります。

ひとことで資産運用と言っても、ふたつに分けることができます。

- 資産を形成していくための、資産運用

- すでに持っている資産を切り崩していくための、資産運用

そして、①の資産運用をしたいと思っているのなら、【積立投資】を、

②の資産運用がしたいのであれば、【一括投資】を私なら考えます。

一括投資に関する記事は、こちらから

70代の資産運用には、積立投資

70代でも、これから資産を形成したい!増やしたいと思う方は、【積立投資】をおすすめします。

70代から資産運用をはじめるとなると、できるだけ元本割れの状態を避けたいと思うんです。

そこで、その元本割れのリスクを軽くしたいことに重きをおくならば、積立投資をするほうがいいです。

積立投資をすれば、ドルコスト平均法を活かして、下落相場での含み損を最小限にできるからです。

そして、次の上昇相場でリターンを狙うことへつなげていけます。

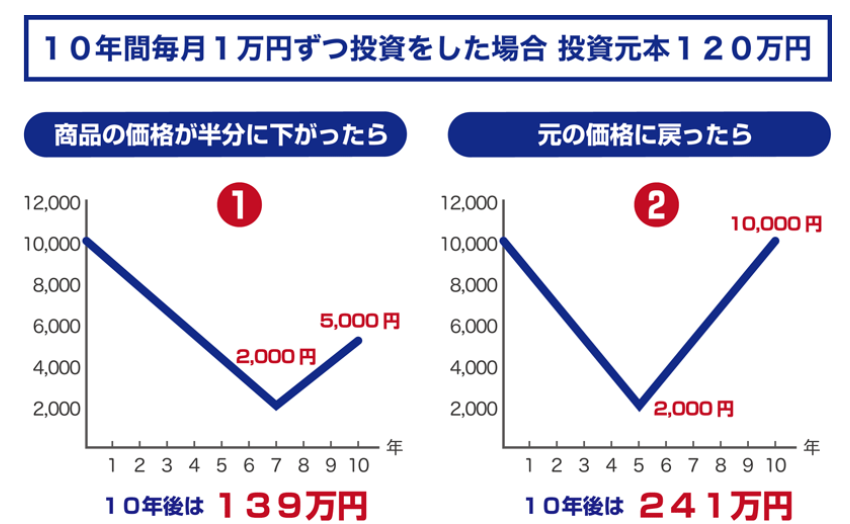

例えば、10年間毎月1万円ずつ投資をしたとき、商品の価格が購入開始時期の価格から、

・元の価格に戻ったときでも

いずれのケースでも、投資元本よりも資産を増やすことができます。

逆に一活投資だと、先と同じ価格変動があった場合に、投資元本を目減りさせるか、良くても投資損益ゼロの状態になります。

一括投資で利益を狙えるのは、2021年のような一本調子で上昇するような相場だけなので、リターンをえることはむずかしいと思います。

よって、70代が一括投資でリターンを得ようとするのは、メンタルにも心臓にもよくないので、積立投資をおすすめします。

積立投資に相性がいいのは、つみたてNISA

70代がこれからも資産を増やすことを目的に資産運用をするのなら、積立投資だと考えます。

そして、積立投資というからには、相性がいいのはつみたてNISAになります。

積立投資というのは本来、長期投資とセットで考えられるので、非課税期間の長いつみたてNISAと相性がいいと言えます。

しかし、『積立投資が100%安心、安全!』っとわけではないので、

・5~10年後には資産を切り崩したい

これらに該当する方は、NISAを活用してもいいと思います。

70代がつみたてNISA・NISAで買える商品は?

70代がこれからも資産を増やすことを目的に積立投資をするのなら、つみたてNISAがおすすめだと考えています。

つぎに具体的にどの商品を買えばいいのか?ということですが、バランス型投資信託を推します。

なぜなら、バランス型投資信託なら、簡単に分散投資をしてくれるからです。

それに、商品によっては、リバランスもしてくれます。

実際70代になってみないとわかりませんが、

・日本債券を扱っているこのファンドの手数料は…

・株式と債券のバランスはこれくらいで…

・最近株式の比重が増えてきたから…

このようなことは、年を重ねると難しくて考えたくないと思うんです。

なので、できることから資産運用も簡単にしたいと思うんじゃないでしょうか?

だから、簡単に資産運用のできるバランス型の投資信託の中から商品を選びました。

らくらく投資【楽天証券】

70代が簡単に資産運用を始めたいのなら、楽天証券の『らくらく投資』をおすすめします。

『らくらく投資』なら、

このようなメリットがあります。

あともう一つ特徴があって、らくらく投資は大きなくくりでいうと、ロボアドサービスになるわけですが、ロボアドサービスは運用管理費用が高い傾向にあります。

しかし、らくらく投資の手数料は、他社のロボアドサービスよりも安い設定になっているので、お得だと言えます。

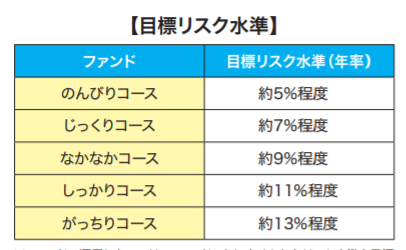

らくらく投資といっても、5つのコースがあってそれぞれでリスク幅が変わっています。

下の写真を参考に、自分の取れそうなリスクを考えて、コース選びに役立ててください。

例えば、1,000万円の投資資産が、1年間で900万円程度まで下がるかもしれない❗️と考えたとき、

『めっちゃ怖い!!』と思うなら、のんびりコースやじっくりコースを選ぶと良いでしょう!

投資信託のなかから

さきほど、楽天証券の『らくらく投資』は他社のロボアドサービスよりも手数料が安いと言いましたが、投資信託やETFを自身で選択して買い付ける場合のそれよりも、じつは手数料が高くなります。

よって、『手数料が安くなるのなら、手間を惜しまず、投資信託を自分でえらび、買い付けする!』という方向けに、商品を紹介します。

紹介する商品は、

これらを条件に探してみました。その結果、

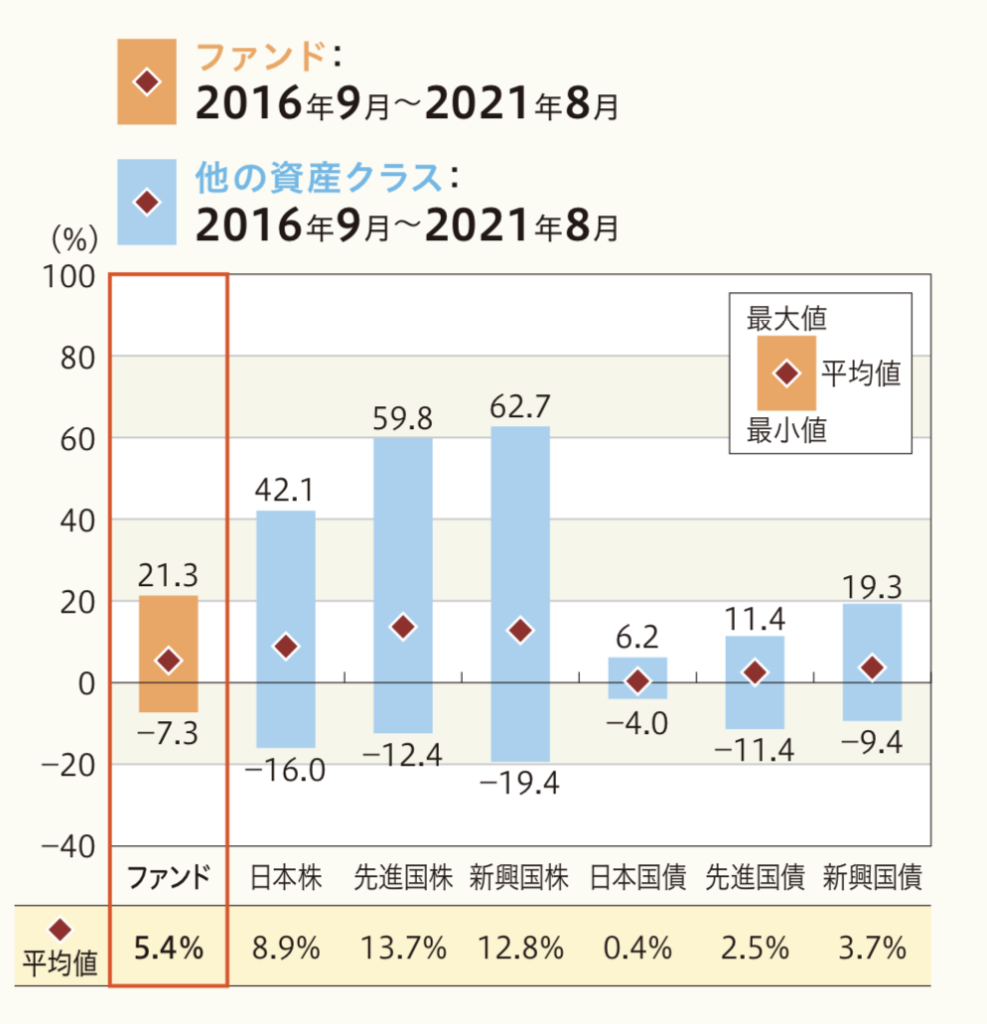

愛称:マイパッケージ

この投資信託が良さそうです。

この商品なら、らくらく投資で言うじっくりコースのような運用ができます。

そして、運用管理費用をらくらく投資の年0.4915%(税込)程度から、0.253%(税込)へと安くすることが可能です。

もっとリスクを下げたい場合は、

三井住友・DC年金バランス30(債券重点型)を選ぶと良いでしょう。

70代の積立投資をするときの3つの注意点

70代という年齢で積立投資をする時の注意すべき点を紹介します。

積立投資は、本来なら長期間を見据えた投資法なので、出来るだけ長生きをする必要があります。

よって、

・持病(糖尿病、高血圧など)を抱えていない

・年金以外にも、自営業などで収入がある

と言う方には積極的に勧められる投資方法です。

そして、増やした資産の使い道は、有事に使うとか、インフレ対策とか、家族に残したいとか色々あると思います。

仮に家族に遺産を残したいと言う方は、その相続人も資産運用に理解がある必要があります。

なぜなら、資産運用を知らない人が、含み損が出ている資産を相続することになったら、怒り狂うかもしれないからです。

トラブルとならないためにも、相続人にも資産運用を理解してもらいましょう。

そもそも、投資信託や株式を相続する場合、同証券会社に相続人の証券口座がないと移管(遺産相続)できないことにも注意が必要です。

ちなみに、つみたてNISAやNISA口座内の資産を、相続人の口座に移管する時、一般もしくは特別口座へと移管されます。

まとめ

70代から資産運用を始めるとき、自分ならどのようにするか?を考えてみました。

含み損のリスクを軽減するために積立投資を選び、

積立投資と相性に良いつみたてNISAで運用します。

そして、ファンドを選んだり、それぞれの比率を考えたり、一定期間ごとにリバランスをしたりすることが億劫に思うなら、

楽天証券の『らくらく投資』の中から、のんびりコースやじっくりコースを選ぶと思います。

逆に、自分で色々選ぶことが楽しめる、苦じゃないと言う方は、バランス型の投資信託から、

を検討します。

思っている回答ができていれば幸いです。

『年齢70歳、どのような投資をすればいいですか?』

まとまった金額での一括投資と、積み立て投資とで迷っています。

年齢も年齢なので、NISA口座は解説しているんですが、

つみたてNISAが良いのかも?

どのような分散が良いのか?

アドバイスいただければありがたいです。

よろしくお願いいたします。