武田薬品工業(4502)は2020年10月29日、米バイオテクノロジー会社モデルナ(MRNA)が開発中の新型コロナウイルスのワクチン候補「mRNA-1273」の日本国内向け供給で、同社と厚生労働省と合意したと発表しました。

発表によると武田薬品工業は、日本国内での製造販売承認取得後に同ワクチン5000万回接種分を2021年前半から日本国内で供給することを予定しているそうです。

モデルナは22日、同ワクチンの第3相試験に3万人の被験者登録を完了したことを発表。既に2万5000人余りが2回目の投与を受けているという。同社はこれまで、ワクチンの有効性に関する初期の分析結果を11月遅くまでに得られる可能性があると説明しています。

つまり、

2020年12月にはワクチンの有効性が証明され、そのワクチンが2021年の序盤から供給、投与されることになれば、日本だけでなく世界の経済に明るい兆しが見えるわけです。

特に欧州では夜間の外出が禁じられたり、ロックダウンを検討する国がでるなど、COVID-19は力を弱めることなく猛威を続けているわけですから、ワクチンや治療薬、特効薬の存在は喉から手が出るほどにほしいはずです。

よって、武田薬品工業やモデルナの株価に注視したわけですが、武田薬品工業にとって明るいニュースが出ているのも関わらず、その株価は弱気相場が続いています。

今回の記事では、これから武田薬品工業を買い付けるかいなか?を考えている方の参考になればうれしいです。

モデルナ

モデルナは2018年に新規株式公開(IPO)したばかりのまだまだ若い企業ですが、COVID-19対するワクチン作成に当初から早いスピードで取り組んでいます。

そのことへの期待と評価で、株価は年初来から最大約400%近くも上昇しました。

しかし、8月以降の株価の推移をみるかぎり、横ばいが続いてることから、ワクチンへの期待は一旦は落ち着きを示しているようです。

大統領選挙後の11月後旬以降にワクチンの有効性について発表されると思います。

その発表次第で、50日移動平均線がサポートとなって、反発するのか?暴落するのか?見届けたいと思います。

少なくても、今現在はMACDが下向きの様子を示していることから、50日移動平均線を簡単に反発上昇する可能性は低いように感じます。

追記

【MRNA】モデルナの株価は驚異的な成長をみせており、年初来約376%増と驚異的に伸びています。(テスラで年初来127%増)

これほどまでに躍進した理由は、

- 2021年第一四半期の決算で、始めて営業利益を黒字化できた

- ワクチンの3回目の接種で、変異株に対する抗体が多くなった

- ワクチン特許権の一時放棄が噂されるも、ヨーロッパを中心に反対された

などが挙げられます。

武田薬品工業

武田薬品工業、モデルナ、厚労省の3本の矢で、COVID-19 に打ち勝ちましょう!

と銘打っていますが、武田薬品工業の株価を見る限り期待はされていない印象があります。

っというか、武田薬品工業の株価はかなり弱気相場が続いています。

モデルナと手を取り合って、ワクチンの供給の準備をしているのに!です。

株価の下落には、何か理由がありそうです。

武田薬品工業の株価はなぜ上がらないのか?

武田薬品工業の株価はなぜ上がらないのか?考えていきたいと思います。

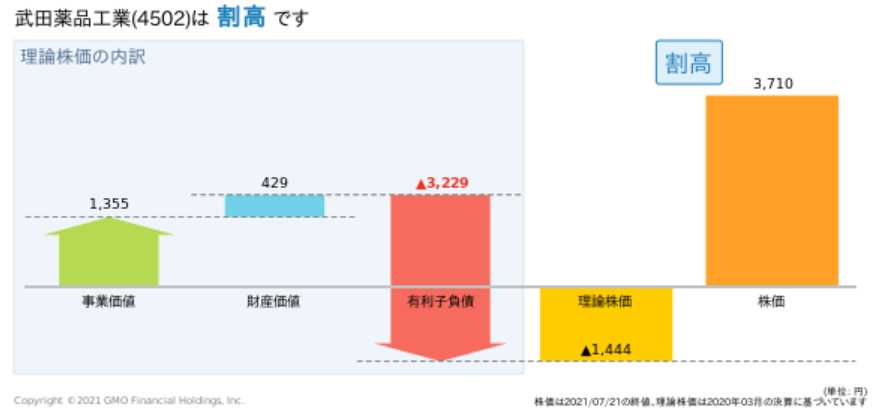

上図はGMOクリック証券の財務分析ツールで、武田薬品工業の理論株価を示したものですが、同社の理論株価は、‐¥1,444と実際にはあり得ない価格が表示されています。

その理由は図を見るとわかる通り、

自社の時価総額よりも多くの有利子負債を抱えているからです。

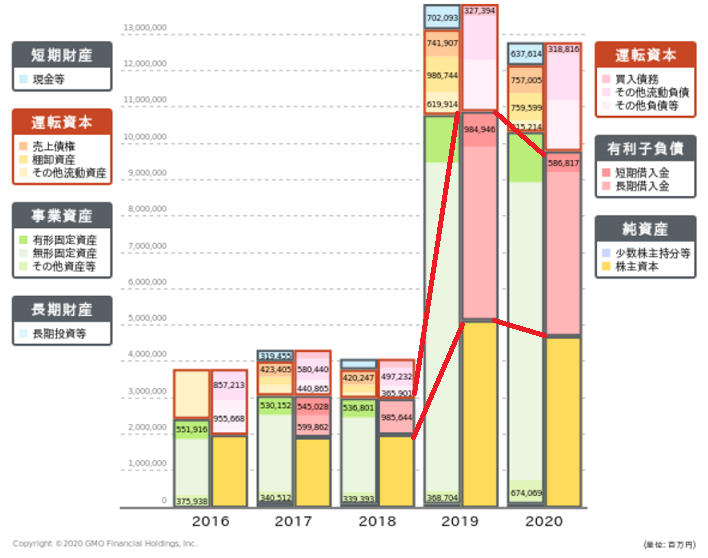

上図より、2019年に多額の有利子負債を抱えたことがわかると思いますが、これは国内のM&A史上最高額となる約6兆円でアイルランドの製薬大手・シャイアーを買収したためです。

シャイアー社は、稀少疾患の治療で世界トップクラスの強みを持つ企業です。

買収したことで武田薬品工業の売上高は3兆円を超える世界9位のメガファーマに躍り出ました。

しかし、この買収は買収が成立するまでの当初、かなり反対されていました。

なぜなら、シャイアー社の当時の時価総額約4兆円にたいして、6~7兆円も出して買収するほどシャイアー社は価値がある企業なのか?また、買収した後の負債の返済は大丈夫なのか?という不安要素が大きかったからです。

負債の返済は大丈夫なのか?みてみると

2019年、2020年と、売上高は上がっているのに、営業利益および、純利益は連続して減収しています。

つまり、シャイアー買収後に、武田薬品工場の営業利益率が下がっていることになり、買収に反対していた人にすれば、「それ、みたことか!」と言いたくなるわけです。

ここまでをまとめると

- シャイアー社を買収しようとすると、かなり反対される

- 反対を押し切ってシャイアー社を買収し、巨額の負債を抱える

- 営業利益率が、買収前よりも下がる

- 巨額の負債を抱え、営業利益率も下がって、大丈夫なの?

- だから買収に反対したのに~

これが、武田薬品工業にいいニュースがでても、株価が上がらない理由です。

しかし、悪い結果ばかりではないと私は思っています。

負債減ってる?!

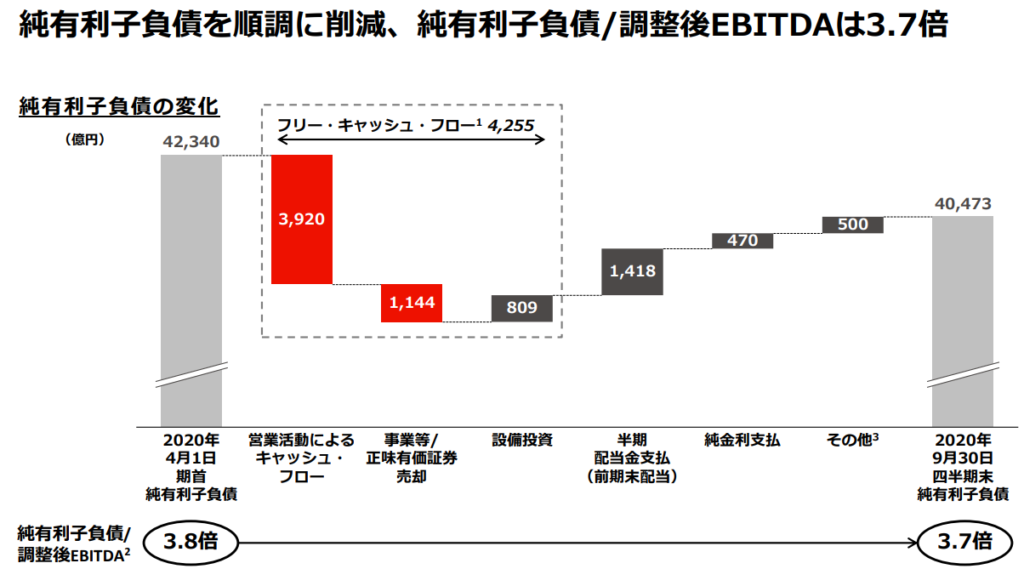

財務健全性をみる指標の一つに、純有利子負債に対する債務の返済能力を示すEBITDA(営業利益+のれん代、税金、利子支払い)の比率を使うことがあるのですが、2020年四半期末この比率をみてみると一応は下がっています。

つまり、債務の返済能力は最低限は担保されているということです。

まとめ

武田薬品工業(4502)は、モデルナ(MRNA)が開発中の新型コロナウイルスのワクチン候補「mRNA-1273」の日本国内向け供給で、同社と厚生労働省と合意したと発表しましたことをうけ、

きっと株価が上がっている!と思ってチャートをみたら、逆に株価は弱気相場の真っ只中でした。

これには2019年のシャイアー社の買収が原因だとわかりました。

なぜならシャイアー社を買収後に営業利益率は下がり、巨額の有利子負債の返済が困難だと思われているからです。

しかし、純有利子負債に対するEBITDAの比率をみると、負債の返済能力は維持できていることがわかったので、悲観しすぎる必要はないと判断できます。

2020年12月にワクチン「mRNA-1273」の有効性が確定され、武田薬品工業がその供給を担えば、必ずや株価は上昇してくれるものと期待しています。

武田薬品工業の株価は、いま上場来最安値付近にいます。

ここを下に突き抜けられると、もう未知の領域なので、どこまで下がるかわかりません。

しかし、逆張りで今株を買うことができれば、ワクチン完成を封切りに、爆益が約束されるでしょう。

武田薬品工業は配当金を毎年1株当たり180円出していますから、直近の配当利回りは5.56%と高配当銘柄です。

ただ武田薬品工業の株価は1株¥3,000~¥4,000と、100株買おうとすると30万~40万必要になってきます。

30万はサラリーマン投資家にはちょっと高額な投資だと思います。

そういう場合は、1株から購入できるマネックス証券などを使って株を少しずつ買っていくと、資産管理がしやすいと思います。

マネックス証券は、銘柄分析をするときに、非常に有益な情報を取得できる環境にあるため、特に個別株投資をしたいという人は、開設しておいて損はないと思います。

もうひとつスマホ証券からOne Tap BUY改め、PayPay証券(ペイペイ証券) もおすすめしておきます。

なぜおすすめなのかというと、今回紹介した武田薬品工業を、1,000円から購入できるからです。

PayPay証券(ペイペイ証券) は米国株だけと勘違いされている方もいるかもしれませんが、日本株にも対応しています。

つまり、武田薬品のような1,000円を超える銘柄に投資をする場合、 マネックス証券では、最低3,000円~4,000円程度必要なところ、PayPay証券(ペイペイ証券) なら、1,000円から購入できますから、めちゃくちゃ便利ですよ!