私の保有する米国株の個別銘柄のなかから、とりわけ保有率の高いAT&Tについて、2021年第一四半期決算が発表されました。

この結果を受けて株価は約4%上昇しました。

これはスマートフォンの需要が伸びたほか、ワーナーメディア事業が提供する動画配信サービスが順調に伸びたためです。

そもそも、AT&Tはその収益性が安定しているので、株価が低迷している今が買い時だと思っています。

今日はAT&Tの決算情報を中心に記事にしていきますね。

第一四半期決算書より

- 売上高 前年同期比 2.7%増の 439.39 億ドル(市場予想は 426.61 億ドル)

- 予想を上回った

- 調整後EPS 前年同期比 2.3%増の 86 セント(市場予想は 78 セント)

- これも予想を上回った

- 営業利益 前年同期比 2.3%増の 76.6 億ドル(市場予想は 83.18 億ドル)

- これは予想を下回っている

株価上昇の要因

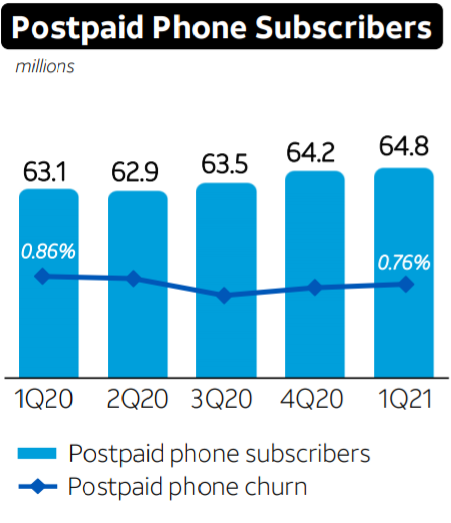

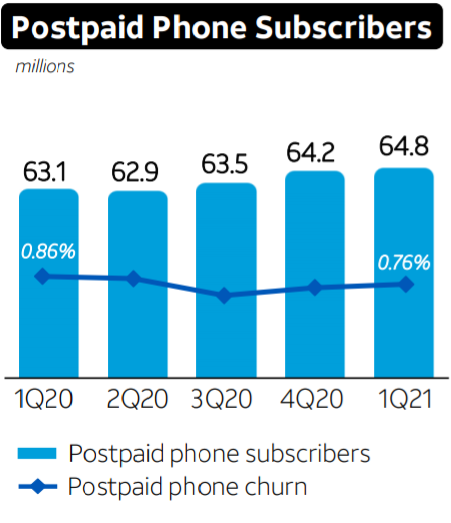

携帯電話加入者増

ポストペイド(後払い)電話契約件数が 59万5000件の純増と、予想よりも増加しました。

これらの電話加入者は、毎月の使用料金を支払ってくれるので、安定したキャッシュを運んできてくれる良客です。

そして通常、ワイヤレスキャリアにとって最も収益性が高く人気のある顧客でもあります。

つぎに、すでに契約している顧客の解約率ですが、0.76%増に留まっています。

これは市場予想の1.02%増と比べると下回っていますし、前年同期が0.86%増だったことから、解約する顧客が少ないことがわかります。

つまりAT&Tは、ベライゾン【VZ】やT- MobileUS【TMUS】といったライバル社との激しい競争にもかかわらず、既存の顧客を維持するという堅実な仕事をしていることを示しています。

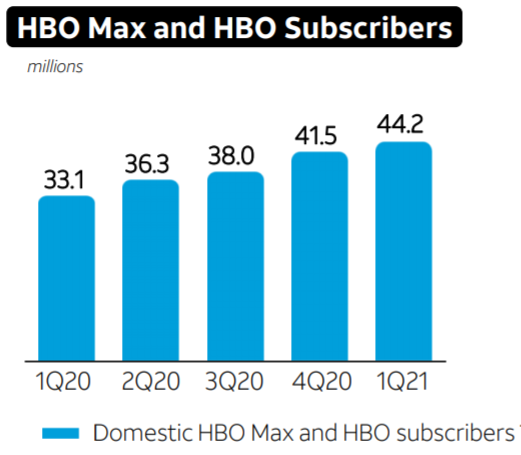

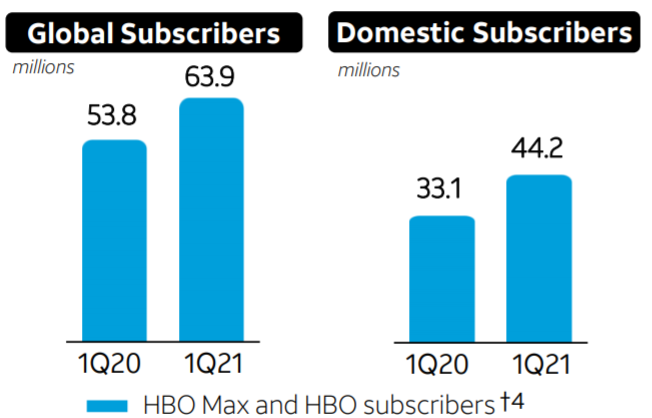

ワーナーメディアの増収

AT&T傘下のワーナーメディアが手掛ける有料ケーブルチャンネル「HBO」と、動画配信サービス「HBO MAX」、でその契約者数を獲得しています。

両サービスの加入者数は、全世界で6,390万人(前年期比18.8%増)に達したわけですが、日本の人口の約半数に該当する数値です。

とりわけ米国内の契約者数は、前年同期比で1,110万人増(33.5%増)と順調に増やしているので、米国内の需要の高さがわかると思います。

このような動画配信サービスは、NetflixやWaltDisneyなどと競合していくわけですが、5Gの普及にまだまだ余地があることを考えると、さらなる成長が見込めると思います。

キャッシュフロー

インカムゲイン重視の投資家は、今回の決算報告で安心感を抱いたと思います。

同社は、約260億ドルのフリーキャッシュフローを生み出すと見込んでおり、これにより、通年の配当性向が60%未満になるかもしれません。

ちなみに、現在の配当利回り6.6%と高配当率を示しています。

もともと同社は高配当な銘柄ですが、配当利回りが6%を超える要因は株価が低迷しているからです。

しかし安定したキャッシュフローがあるわけですから、私は株価が低迷している今こそ、AT&Tの買い時だと思っているので、買い向かいます。

まとめ

今回の記事では、AT&Tの第一四半期決算の報告から、株価上昇の要因を解説しました。

同社の株価は一時約4%上昇したわけですが、主な要因は、主力の携帯電話事業とワーナーメディアの増収が追い風でした。

とりわけ動画配信部門では、ネットフリックスなどとの契約者数の獲得競争が激しくなりそうですが、今後も5Gの普及とともに動画配信で安定的な契約者の増加が見込まれると思います。

AT&Tの株価はここ5年間レンジ相場となっていましたが、50週および200週移動平均線を超えてきました。

これ以上株価が上がって、配当利回りが下がってしまう前に、私は同社の株を買い向かおうと思います。

最後に、ワーナーメディアと罠(ワナ)をひっかけるというダジャレを言ってすみませんでした。