iDeCo(個人型確定拠出年金)の始まったのが2001年10月で、つみたてNISAの始まったのが2018年1月からでした。

また、金融庁の市場ワーキング・グループが、『普通の老後生活をおくろうと思っても、年金だけでは2000万円不足しますよ!』と報告したのが2019年でした。詳細は こちら。

これらを機に資産運用を始めた方は少なくないと思います。

なぜなら2018年から、私もロボアドやつみたてNISAをつかった資産運用を始めているからです。

このように、この数年は資産運用をはじめた人がいるように、確定拠出年金制度をはじめることで社員の年金作りをサポートする企業もふえてきています。

しかし、企業からいきなり『確定拠出年金をはじめまーす』っと言われても、会社員の多くは、

- いきなり資産運用しろって言われても??

- 投資はギャンブルでしょ!

- なんとなく資産運用を始めないといけないのはわかったけど・・・

- やるにしたって、面倒くさい!

などの不安しかないと思います。

そこで今回の記事では、ズボラなサラリーマンのかたに向けて、『これだけ買っとけばOK!』っという投資信託を一つだけ選んだので紹介します。

それは 『三菱UFJプライムバランス(8資産)(確定拠出年金)』です。

投資信託を厳選

三菱UFJプライムバランス(8資産)(確定拠出年金)

ただこの投資信託が、万人受けするベストな投資信託!というわけではなくて、あくまでも、

- できれば安全に資産運用をしたい

- でも、いろいろ手間暇をかけたくない

というサラリーマン向けの商品(記事)になっていますので、そこはご留意しながら読んでもらえると嬉しいです。

比較的安全な資産運用

仮に『企業型確定拠出年金をつかって、安全に資産運用をしたいんですけど、どうすればいいですか?』と問われたら、

GPIF(年金積立金管理運用独立行政法人)と同じようにしなさい!

と答えると思います。

なぜなら、GPIFは私達から預かった大事なだいじな年金積立金を、資産運用で安定的に増やそうとしている機関だからです。

GPIFって、国民から預かった年金積立金を減らしてはいけない!という使命のようなものをうけているので、年間のパフォーマンスがマイナスになろうものなら、マスメディアに叩かれたりするわけです。

このような、強烈なプレッシャーの中で資産運用をしながらも、GPIFは優秀な実績を積んできているので、その運用方法について私はあるていど信用しています。

GPIFの実績

+3.70%(年率):(2001年度~2021年度第1四半期)

GPIFの運用方法については下の記事で紹介していますので、もう少し詳しく知りたいという方は読んでみてください。

GPIFのような運用方法をマネしようとなると、商品を4つ選ばないといけないし、毎年その動向も把握しないといけないので、ちょっと手間が増えてしまいます。

よって、このような手間も省いてしまいたいという方には、『三菱UFJプライムバランス(8資産)(確定拠出年金)』 がおすすめと言えます。

三菱UFJプライムバランス(8資産)(確定拠出年金)

三菱UFJプライムバランス(8資産)(確定拠出年金) は、

- 国内株式 16%

- 先進国株式 20%

- 新興国株式 4%

- 国内債券 42%

- 先進国債券 5%

- 新興国債券 4%

- 国内不動産投資信託証券 3%

- 先進国不動産投資信託証券 3%

- 短期金融資産 3%

に分散して投資していく商品(バランス型投資信託)です。

選んだ理由

資産運用に手間をかけたくないというサラリーマンのかたに、三菱UFJプライムバランス(8資産)(確定拠出年金)を進める理由は、分散投資の自動化です!

資産運用をするとき、意識するべき鉄の掟が3つあると思います。

それは、 長期投資、継続投資、分散投資の3つです。

この3つを組み合わせると、リスクを抑える効果が期待できるため、非常に大事なポイントといえます。

資産運用の鉄の掟 3か条

- 長期投資

- 継続投資

- 分散投資

なお、確定拠出年金のしくみ上、長期投資と継続投資については、最初に設定さえすれば、あとは自動的に行われていくので、みなさんが行うのは、この分散投資のみということになります。

しかし、バランス型の投資信託を選んでしまえば、その分散投資でさえも自動化できてしまうので、手間をかけたくないという方にうってつけの商品だと言えるわけです。

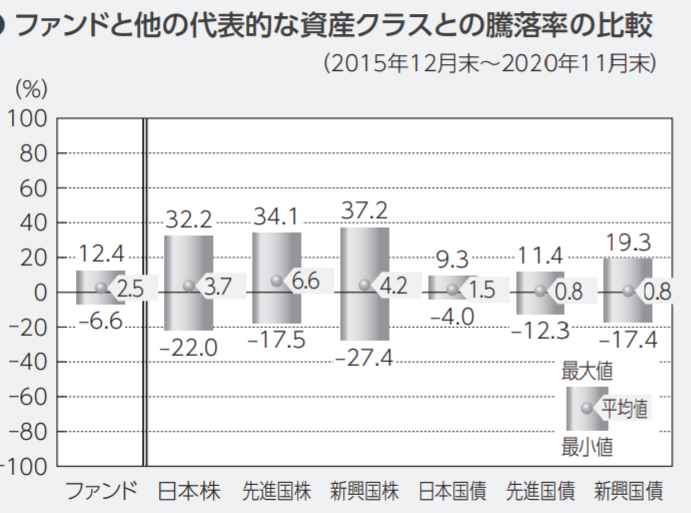

ちなみに、2015年末からの騰落率の平均値をみてみると、+2.5%(GPIFで年率+3.70%)とあまり大きな数値ではありません。

しかし、少なくともインフレヘッジになりうる商品(投資信託)だと思っています。

万能というわけではない

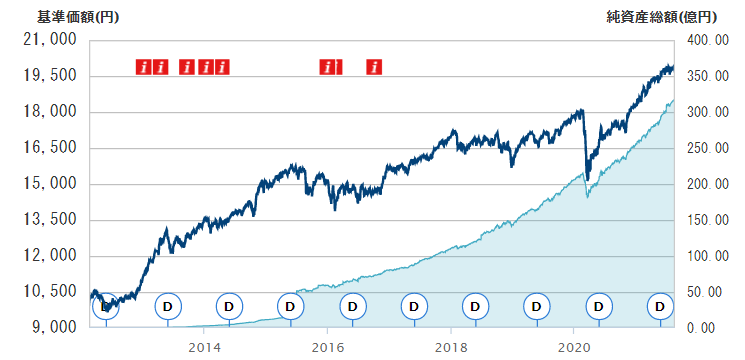

この商品は2012年2月15日から運用されているのですが、その基準価額の推移を確認してみます。

今日まで約9年と半年を経過したわけですが、設定来から約倍ちかくに基準価額が上昇しています。

また、純資産総額も右肩上がりに増え続けていることから、投資家達から預かった資金をしっかりと運用できてるファンドと言えます。

しかし、 三菱UFJプライムバランス (8資産)(確定拠出年金) に限った話じゃないんですけど、全てにおいて万能な投資信託はありませんので、商品ごとのクセは把握しておく必要があります。

例えば、

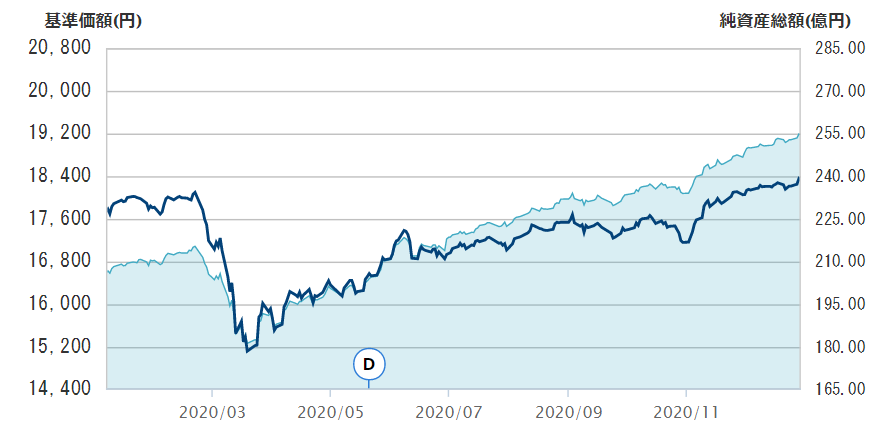

一番最近に起こった新型コロナウイルス感染拡大におけるコロナショックのとき、基準価額は最大約17%下落し、もとの基準価額にもどるまで9か月間を要しています。

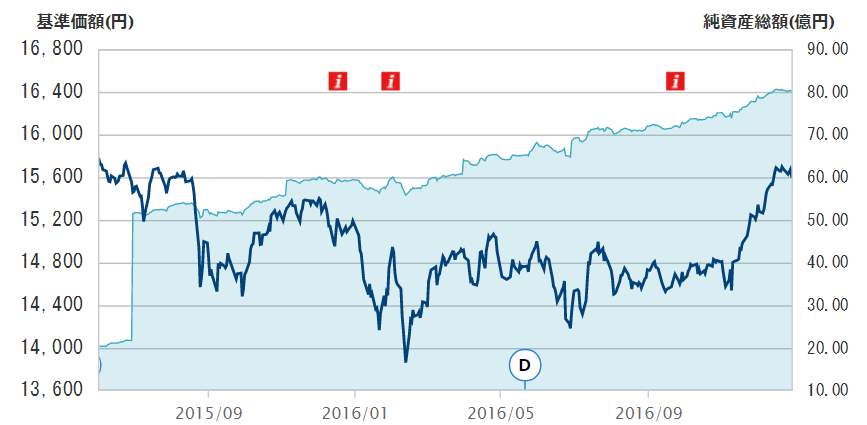

つぎに、2015年6月から2016年12月末までの約1.5年の間は、原油の大幅安や人民元切り下げの影響によって、基準価額は低迷しています。

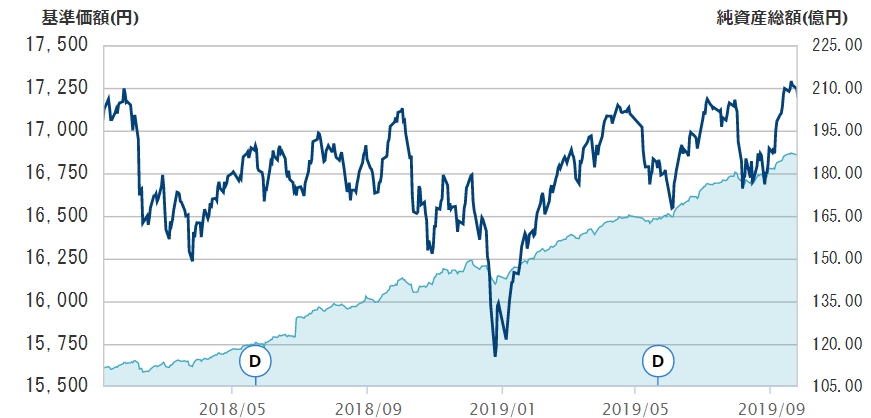

また、ドランプ元大統領による米中貿易摩擦の激しかった、2018年1月から2019年9月末の1年と9か月間も、基準価額は低迷しています。

何が言いたいかというと、資産を8つに分散していれば安全というわけではなく、8つに分散投資をしていても、基準価額(株価)は下がる時はさがるし、低迷する期間が長くなる場合もあるということです。

基準価額が下がって不安に感じるときは、こちらの記事を参考にしてください。

まとめ

今回の記事は、会社から企業型確定拠出年金を始める!と言われたズボラなサラリーマンにピッタリな投資信託を三菱UFJ信託銀行を例に紹介しました。

それは、 『三菱UFJプライムバランス(8資産)(確定拠出年金)』です。

『三菱UFJプライムバランス(8資産)(確定拠出年金)』なら、8つに分散した資産運用が簡単に実現できるので、一度設定してしまえば、あとはほおっておくことができます。

つまり、自動で分散投資のできる、手間のかからない商品(投資信託)です。

ただ、騰落率の平均が+2.5%とあまり大きな数値ではありませんし、分散していると言っても、下がる時は下がりますし、低迷期間がながくなることもあります。

しかし、確定型拠出年金による資産運用に、あまり手間や時間を割きたくないという方は、同商品の選択を一考する価値はあると思います。