iDeCo(個人型確定拠出年金)の始まったのが2001年10月で、つみたてNISAの始まったのが2018年1月からでした。

よって、最近になって企業型の確定拠出年金をはじめた会社も多いと思います。

しかし、企業からいきなり『確定拠出年金をはじめまーす』っと言われたところで、会社員の多くは、

- いきなり投資しろって言われても無理無理無理

- どうせ損するんでしょう!

- お金が増えるはずがない!!

- やるにしたって、何を選べばいいの???

などの不安しかないと思います。

残念ながら日本の義務教育では、お金の勉強がされていないので無理もありません。

そこで、今回の記事では、三菱UFJ信託銀行の確定拠出年金を例に出して、サラリーマンでもできる、安全に資産運用をする方法を教えたいと思います。

企業の提示している口座が三菱UFJ信託銀行ではない! の言う方でも、考え方について参考になると思うので、最後まで読んでもらえると嬉しいです。

GPIFという優れた投資機関

何か新しいことをするとき、私は成功者のマネから始めたり、その思考を参考にしたりします。

ですから、資産運用も同様で成功者のマネをすれば、比較的安全に資産運用ができるとは思いませんか?

では今回、資産運用の成功者として参考にする方を紹介します。

それは、年金積立金管理運用独立行政法人【以下、GPIF】です。

GPIFは、現役世代が納めた年金保険料のうち、将来世代のために積み立てられてた年金積立金を、国内外の資本市場で運用し増やすことを目的とした機関です。

つまり、われわれの孫やひ孫の世代もしっかりと年金を受け取れるように、貯金だけではなく資産運用をして、その財源を確保しようとしている機関なわけです。

よって、GPIFは預かった年金積立金を減らすわけにはいかない!という、大きな責任を背負っていることになります。

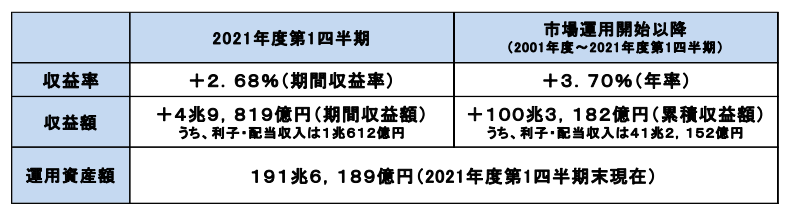

では、その大きな責任を背負ったGPIFの資産運用の実績は?というと、

2001年度からの20年間、年金積立金全体の実質的な運用利回りは、年平均+3.70%というスピードで年金積立金を増やし続けています。(2021/8月現在)

まだ資産運用をしたことのない方には、ピンとこない数字かもしれませんが、そもそも時間(今回は20年という期間でした)さえかければ、資産を増やすことができるということ知ってほしいと思います。

GPIFの運用実績

年金積立金全体の実質的な運用利回りは、年平均+3.70%

GPIFの資産運用を参考にする

GPIFが、年平均+3.78%で年金積立金を増やしてきたことはわかりました。

つぎは、どのようにして増やしてきたか?を確認していきます。

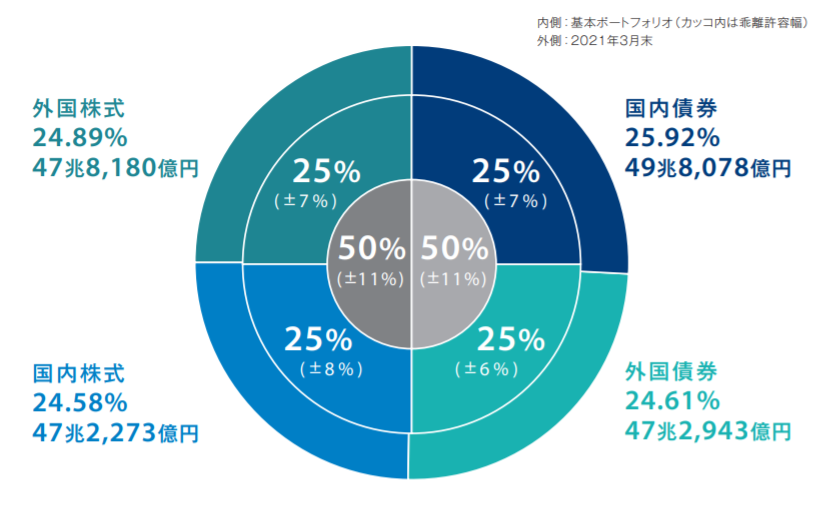

GPIFは、預かった年金積立金の50%で株式資産を、のこり50%で債券資産を購入しています。

また、株式資産の半分は国内株式を、のこり半分は外国株式となるように分けて保有し、債券資産も同様に、 半分は国内債券を、のこり半分は外国債券を保有するように配分しています。(多少の配分の誤差はあります)

ようするに、

国内株式:外国株式:国内債券:外国債券=1:1:1:1 となるように資産を保有している、ということです。

調理するときの、テリヤキの調味料の黄金比が、

しょうゆ:料理酒:みりん:砂糖=2:2:2:1であるように、

資産運用の黄金比は

国内株式:外国株式:国内債券:外国債券=1:1:1:1

と言ってもいいと思います。

おすすめの商品 4選

ここまでの話は、

- 20年間の実績を積んできたGPIFのように資産運用をすれば、比較的安全に資産を増やすことができる。

- その運用成績は、年率+3.70%の利回りを実現している。

- 国内株式:外国株式:国内債券:外国債券=1:1:1:1の割合で資産配分されている。

以上のことをお話ししました。

次に本題ですが、三菱UFJ信託銀行の確定拠出年金の商品のなかから、具体的に何を選べばGPIFと同じ運用ができるのか?ということについて書いていきます。

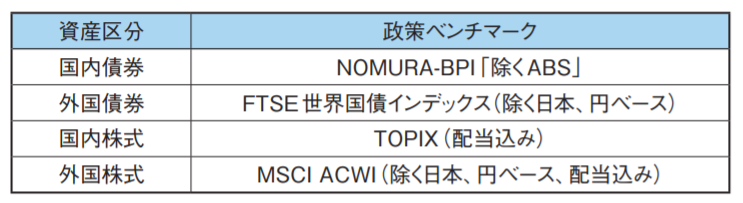

GPIFは、国内株式や外国株式、国内債券、外国債券へ4等分に資産配分していますが、それぞれ軸となる政策ベンチマークというものを決めていて、それらにあわせて価格変動する商品を買っています。(下図)

よって、GPIFがきめているそれと同じベンチマークに連動する投資成果をめざした投資商品(投資信託)を買えばいいということです。

(ちょっと話がややこしいですね)

例えば、GPIFが外国債券を買う時に、指針とするベンチマーク【FTSE世界国債インデックス(除く日本、円ベース)】と連動する投資成果をめざす投資信託を買っています。

よって私達も同様に、 【FTSE世界国債インデックス(除く日本、円ベース)】と連動する投資成果をめざす投資信託を買えばよいということです。

このような方法で、 三菱UFJ信託銀行の確定拠出年金の商品のなかから、それぞれに合った投資信託を探していくと以下のようになりました。

企業型の場合

- 国内債券:三菱UFJ 国内債券インデックスファンド(確定拠出年金)

- 外国債券:三菱UFJ DC年金インデックス(先進国債券)

- 国内株式:三菱UFJ DC年金インデックス(国内株式)

- 外国株式:三菱UFJ DC年金インデックスファンド(先進国株式)

よって、この4つの商品を1:1:1:1の割合で積み立てていけば、GPIFと同等の資産運用成績をおさめることができる可能性が非常に高いです。

何を選べばよいのかわからない!っという方は、ぜひ参考にしてみてください。

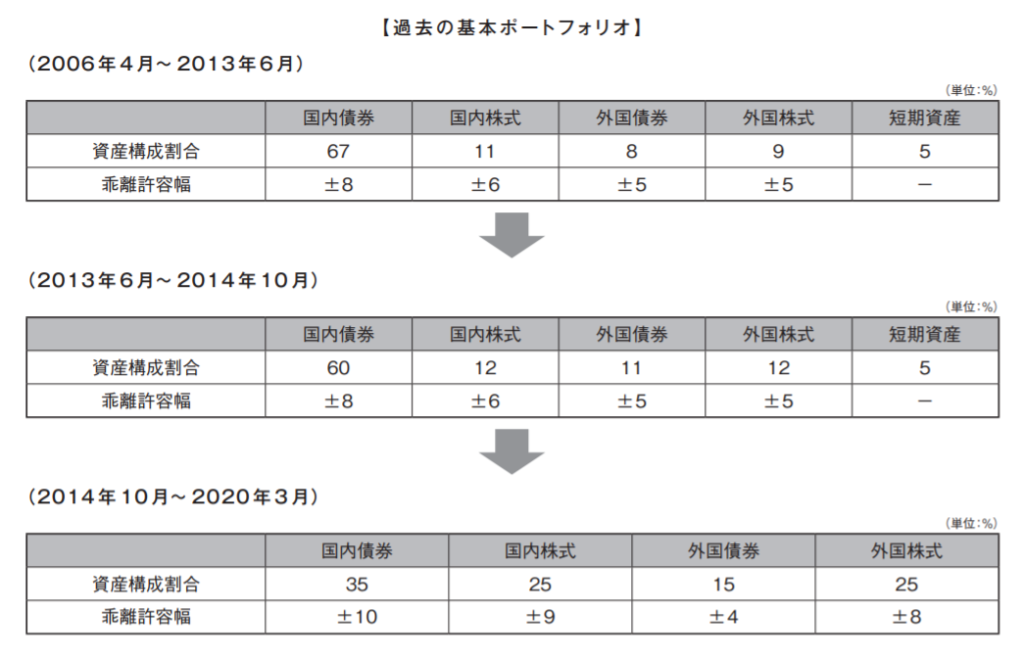

注意点1:20年のあいだで配分の変更がされている

さきほど、GPIFが国内株式:外国株式:国内債券:外国債券の割合を1:1:1:1で資産配分で資産運用していると言いましたが、

20年のあいだ、ずっと1:1:1:1で運用していたわけではなく、過去4回にわたって変更されています。

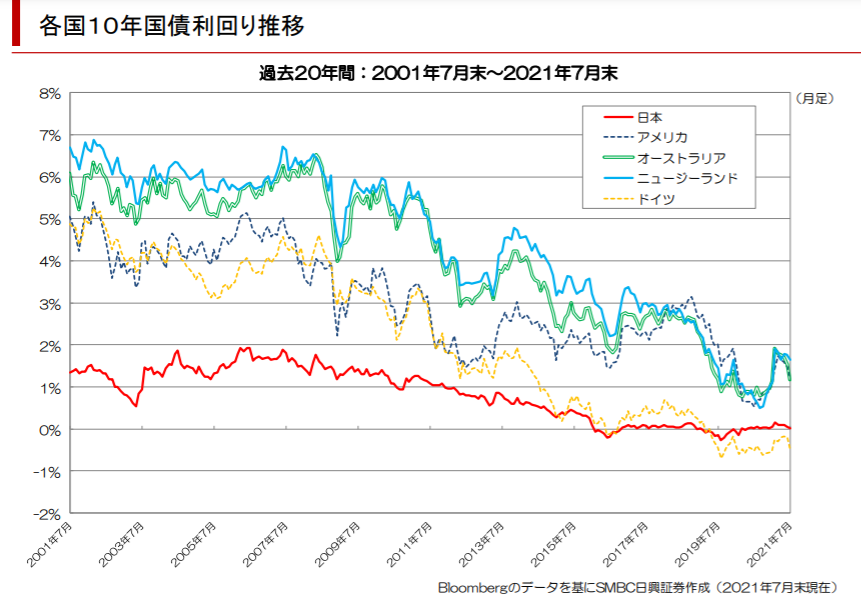

資産配分の比率を変化させている主な理由に、国内債券の利回りが低下していることがあげられます。

どういうことかというと、上図の赤線をみてのとおり、日本の10年債利回りは2005年以降下落傾向にあり、2015年頃からは0%付近を低空飛行しています。

よって、多くの資金を国内債券に注ぎこむことは、資産運用として成り立たないわけです。

だから、GPIFをそのときどきの時代にあった資産配分を考えているので、数年後には国内株式:外国株式:国内債券:外国債券= 1:1:1:1の比率が変化する可能性が高いと思います。

なので、安全な資産運用をしようとなると、GPIFの資産運用状況を最低でも年に1回は確認する必要があります。

GPIFの運用状況を、年に1回は確認しましょう!

注意点2: 1~2年間、実績がマイナスとなる時期もありうる

確定拠出年金や、つみたてNISAを始めた人に共通したお願いごとがあります。

つみたて投資を始めてから1~2年は、実績がマイナスとなる時期が続くことがあるかもしれません。

しかし、15年や20年という超長期な期間での資産運用であるのなら、どうかつみたて投資をし続けてください。

もしも、『今年は成績がマイナスだったので、今年は入金額を減らそう』などとは考えないでください。

そのような行為は、当たるとわかっている宝くじを、自らドブに捨てる行為と何ら変わりません。

つみたて投資中は、価格の下がったときにこそドルコスト平均法が効いて、のちの爆益につながる大事な期間ですので、入金額を減らさないようにしてください。

それに、歴史をふりかえれば、 リーマンショックでうけた利回り-6.62%という下落幅以上の上昇幅を残した年が、20年の間で6回もあったことを思い出して、一時的な下落を乗り越えましょう。

まとめ

今回の記事では、三菱UFJ信託銀行の確定拠出年金を例に出して、できるだけ安全に資産運用をする方法として、GPIFの運用方法を模倣する根拠とその考え方、そして具体的な商品を紹介しました。

企業型の場合

- 国内債券:三菱UFJ 国内債券インデックスファンド(確定拠出年金)

- 外国債券:三菱UFJ DC年金インデックス(先進国債券)

- 国内株式:三菱UFJ DC年金インデックス(国内株式)

- 外国株式:三菱UFJ DC年金インデックスファンド(先進国株式)

ちなみに、個人型の場合

- 国内債券:三菱UFJ<DC>日本債券インデックスファンド

- 外国債券:三菱UFJ外国債券オープン(確定拠出年金)

- 国内株式:三菱UFJトピックスオープン(確定拠出年金)

- 外国株式:三菱UFJ<DC>外国株式インデックスファンド

上記に示した商品を1:1:1:1の割合で確定拠出年金としてつみたてした場合、

GPIF同様に、+3.70%の運用利回りを実現できる可能性が高いので、『何を買っていいのかわからない?!』っという方は、これらの商品を選んでおくと、比較的安全に資産運用ができると思います。

サラリーマンの場合、これで得た確定拠出年金が、厚生年金に+αされるので、ちょっと贅沢な老後生活がおくれるといいですね。

最後に、4つも商品を選ぶのは面倒くさい!GPIFの動向をいちいち見るのは手間だ!というサラリーマンの方に向けた記事もあるので、よかったら読んでみてください。こちら