私がまだ企業分析の『ぶ』の字もわからない頃に、ポジポジ病という発作で買った銘柄にモーニングスター社があります。

先日、そのモーニングスター社からの株主優待を受け取ったことを機に、企業分析をまなび、同社の株をホールドするのか否かを検討していきたいと思い記事にしました。

日本株の企業分析をするとき、IR BANKさんにお世話になっています。

結果を先に言うと、モーニングスター社を優良企業と判断し、保有し続けることにしました。

【モーニングスター】株主優待がおもしろい高配当銘柄

基本情報

モーニングスター社は、投資信託のデータ販売と投信の運用、あとはセミナーの運用とこの3つが主軸となっている企業です。

COVID-19の影響はどうでしたか?

子会社のSBIアセットマネジメント株式会社が運用する、公募追加型株式投資信託の運用残高は減少したし、資産運用のセミナーも開催できませんでした。

ということは、減収しているんですね。

それがそうでもないみたいよ!

どういうことですか?

たしかに減収したサービスはあるけれど、経常利益が9期連続で最高益を更新しているんです。

どうして そんなことになっているんですか?

大きな要素でいうと、アセットマネジメント事業3社を買収して運用残高を大幅に増加させて 利益を出したみたい。

ちなみに、この3社は今までと違って主に債券型の投資信託を運用しているんだって!

従来と異なるタイプの投資信託を運用している事業を吸収したということは、運用する投資信託の種類や範囲が拡がって、収益の安定・拡大を図ることができるようになった。ということですね!

そうですね!カッコつけて言うと、

グローバル・アセット・アロケーションが進展した!と言えるね。

ごめん。横文字使いたかったんです。

昨今の厳しい経済環境にもしっかり対応してくる!それがモーニングスター社です。

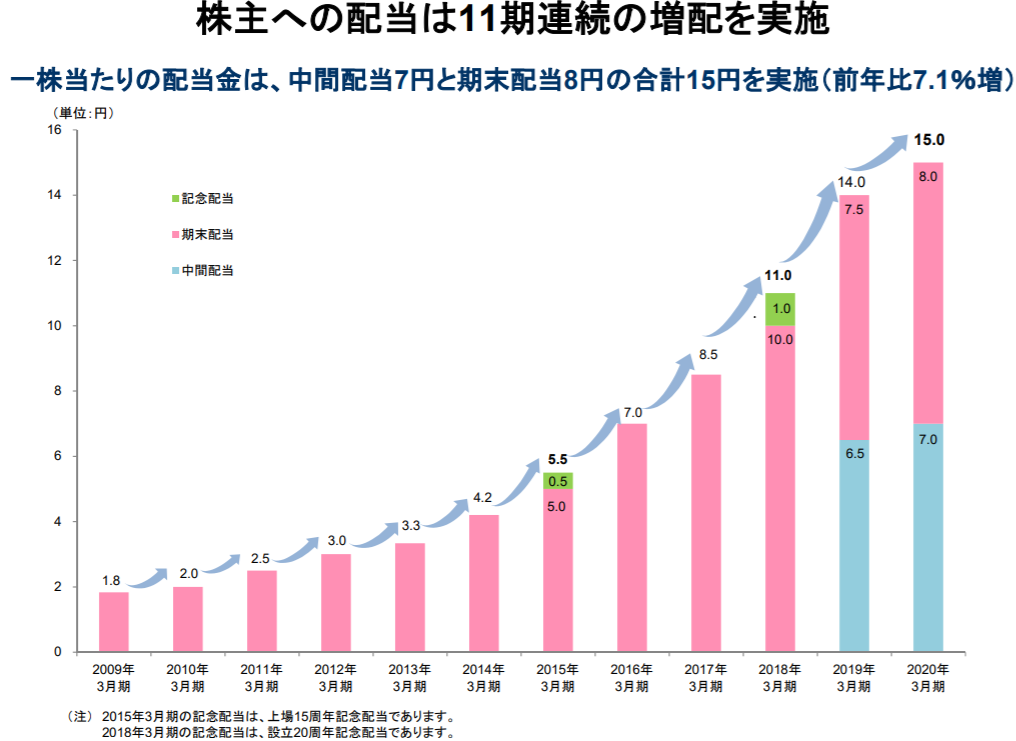

株価 配当利回り

- 株価 428円

- 配当利回り 3.50%

- 増配年数 11年

10年以上増配していれば、私的には大満足です。

前年比7.1%増というのも、大きいと思います。

なぜなら、会社の昇給率よりも高いからです。

労働所得よりも不労所得の増収率のほうが高いって、すごく魅力的じゃないですか!

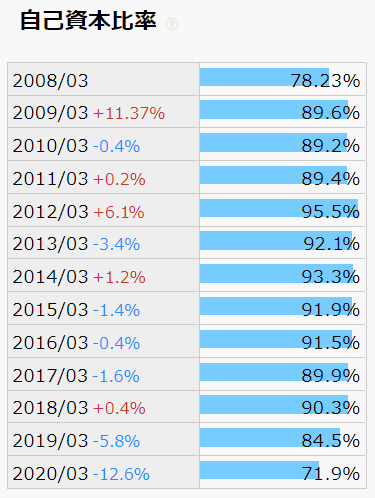

財務健全性

自己資本比率(71.9%)

自己資本比率が高いほど安全な企業とされています。

概ね40%を超えると良企業とされているところが、モーニングスター社のそれは70%を超えているので優良企業と判断できます。

しかし、2019年・2020年と年々、自己資本比率が下がっています。

今後の自己資本比率に目が離せませんね!

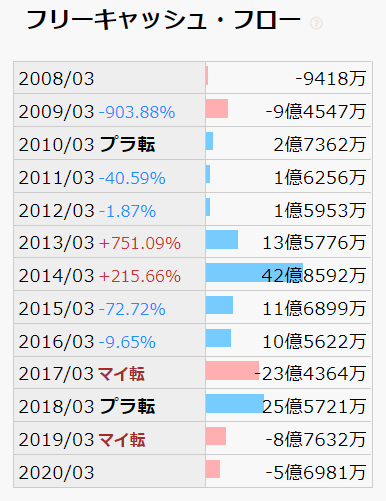

フリーキャッシュフロー(-5億円)

2019年以降はモーニングスター社にとって投資期に入っているため、フリーキャッシュフローはマイナスとなっています。

これはさきほど言いましたが、アセットマネジメント事業3社を買収したことが要因です。

これに紐づいて、自己資金比率も低下しています。

収益性

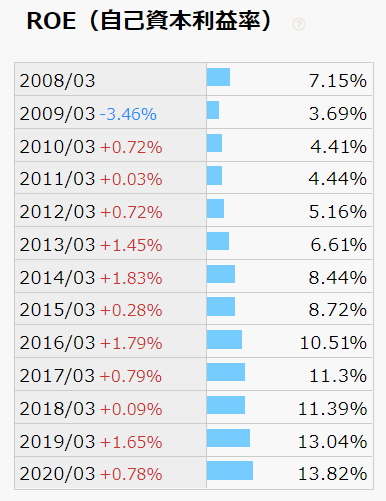

ROE(Return on Equity : 自己資本利益率)(13.82%)

ROE(Return on Equity : 自己資本利益率)は、自己資本をいかに効率的に活用して利益を上げたかわかる指標です。

8%以上あれば良企業と言えるところを、7年連続で8%超えをしているうえに右肩上がりを続けています。

さらに、2年連続で13%超えですから、かなり効率的に利益をだしている優良企業と判断します。

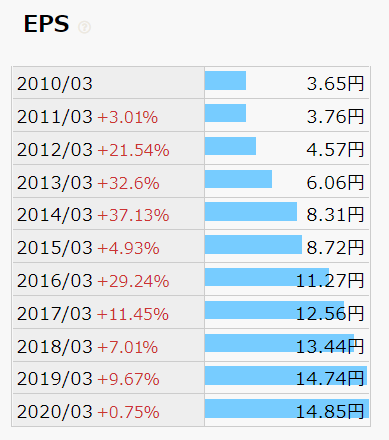

EPS(Earnings Per Share:1株当たり利益)(14.85円)

さきのROEと同様に、EPSも右肩上がりで安心です。

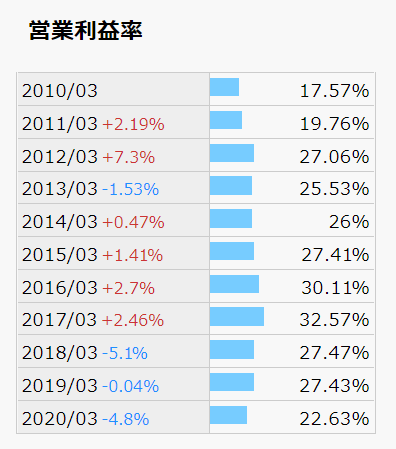

営業利益率(22.63%)

営業利益率は、業種にもよりますが10%以上あれば良企業と言われています。

同社のそれは20%超えを9年間続けて維持していることから、このデータからも優良企業と考えられます。

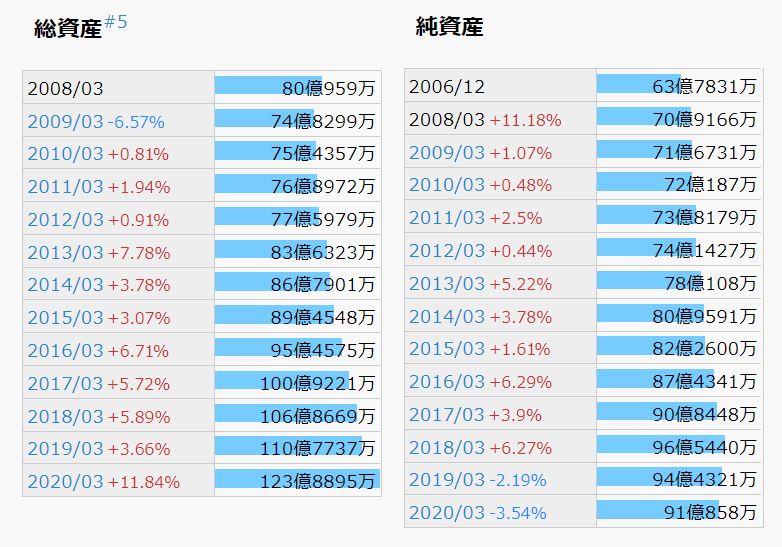

成長性(純資産成長率)(約2.25%/y)

総資産も載せていますが、純資産(右側)の推移を確認します。

純資産の推移は、毎年約2.25%ずつ純資産を増やしており、この11年で純資産を26%増させています。

誰もがきいたことのあるような有名企業は8%以上の推移があるそうなので、ちょっと物足らない印象ですね。

それに2019-2020年は純資産を減らしていますが、これは先のフリーキャッシュフローのところでも言ったように、投資期の期間なので仕方のないことだと解釈しています。

その証拠に、純資産は減っても総資産は増えています!

やがて訪れる経済回復期に、ここで行った投資(子会社の買収など)が大きく開花し、会社も拡大するものと期待しています。

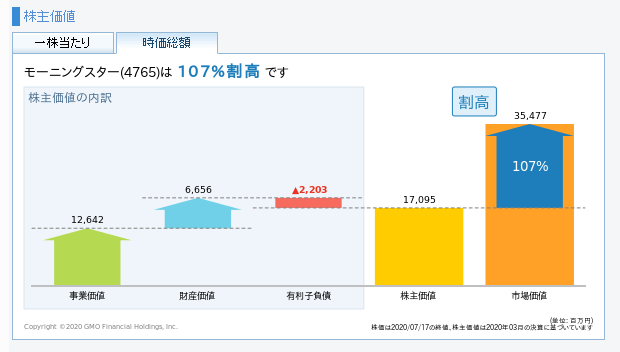

割安性(理論株価)(割高)

割安性を評価するために、GMOクリック証券のツールを借りました。

結果は残念ながら割安どころか 割高!それも結構割高という結果でした。

予想以上に割高な結果となったので 焦って買う必要はないかもしれません。

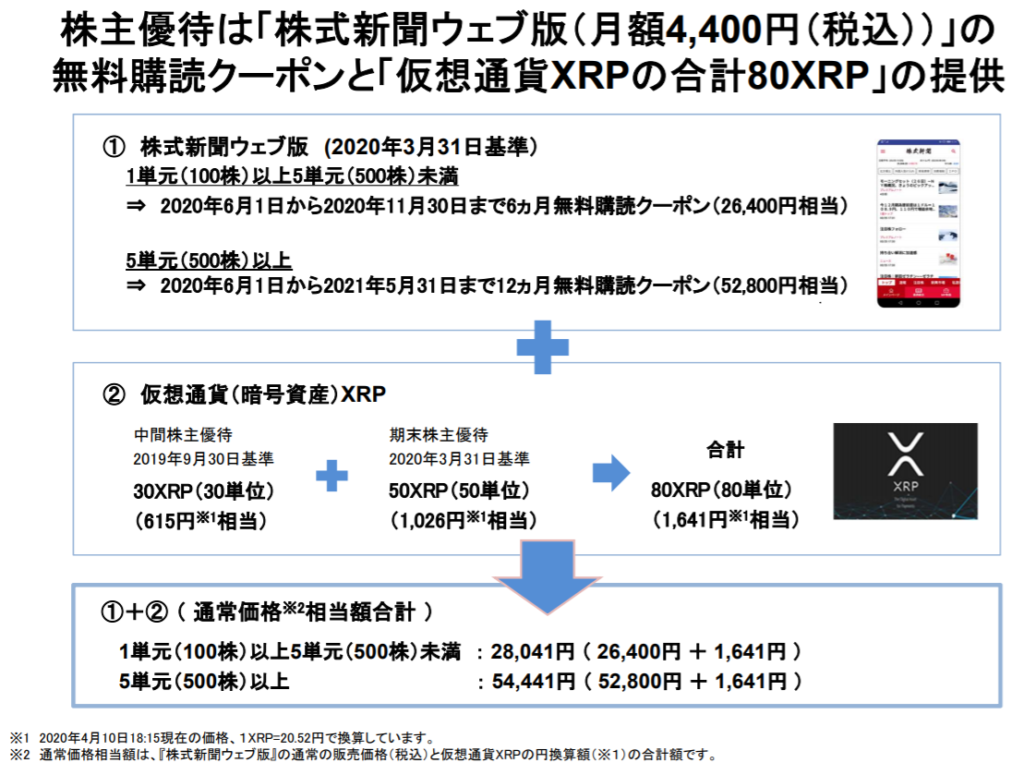

株主優待

高配当企業が株主優待まで出しているケースは少ないのに、モーニングスター社では100株以上保有で面白い株主優待を出しています。

どう面白いのかというと、株主優待の多くはカタログギフトやQuoカードや商品券といった現物商品を優待品として株主に送っています。

それに対して、モーニングスター社の株主優待は、

- 有料の株式ウェブ新聞の無料購読クーポン

- 仮想通貨(XRP)

といった無形商品を優待品として提供しています。

仮に100株保有していた時、もらえる配当金は1年間で1,500円です。

しかし、株主優待でもらえる有料の株式ウェブ新聞の無料購読クーポンの価値は 26,400円となり、大きな格差があります。

これにさらに仮想通貨(約1,600円相当)も付いてくるなんて、おまけがデカすぎませんか!

弁当屋さんでお弁当を買ったら、おまけとして

飲み物(配当金)と

次回からお惣菜が無料でもらえるクーポン(株主優待)がもらえるような感覚でしょうか

株主優待のお得感が半端ないっスね。

ちなみに仮想通貨を株主優待として受け取る方法と、仮想通貨に対する私の運用方法などについては下記に記事してあります。

他社との比較

同業種の企業が思いつきませんでした。

なので、この企業と対比して!といったコメントお待ちしています。

産業に未来はあるのか

モーニングスター社は、投資信託のデータ販売と投信の運用、あとはセミナーの運用とこの3つが主軸となっている企業でした。

投資信託がなくなることはないでしょうし、それらを投資家達も買い続けるでしょう。

私も投資信託は少なくても20年は続けていくつもりです

YouTubeやブログで無料でも有益な情報を取得でき、勉強することが比較的容易になった時代ではありますが、セミナーの需要は途絶えることはないでしょう。

そもそも日本人の投資家人口は諸外国に比べてまだまだ少数でしょうから、やはりセミナーがなくなることはないと考えます。

まとめ

ポジポジ病で買ったモーニングスターでしたが、なかなか良い買い物をしたと思っています。

- 〇 配当利回り 3.50%

- 〇 連続増配 11年

- ◎ 自己資本比率 71.9%

- ▲ フリーキャッシュフロー ‐5憶円

- ◎ ROE 13.82%

- ◎ 営業利益率 22.63%

- 〇 純資産成長率 2.25%/y

- ✖ 割安性 割高

- ◎ 株主優待付き 株式新聞ウェブ版+仮想通貨

- 〇 産業に未来はあるのか?

10年以上増配しているし、株主優待ももらえる。

なにより営業利益率が高く、財務性も悪いわけではない。

2019年から投資期となっていることから、自己資本比率やフリーキャッシュフローは下がっているが、 そのかいもあって経常利益は9期連続で過去最高益を更新しています。

以上のことから、モーニングスター社を高配当銘柄として優良と考えるに至りました。

私は

★★ モーニングスターを保有し続けることに決めました ★★

追加購入する場合、今買うには割高な可能性があるので、買い時には注意したいと思います。

【関連記事】中間株主優待を拡充したモーニングスター社《仮想通貨XRP》