子育て世代なら誰もが知っている【西松屋】さんが、急成長しています。

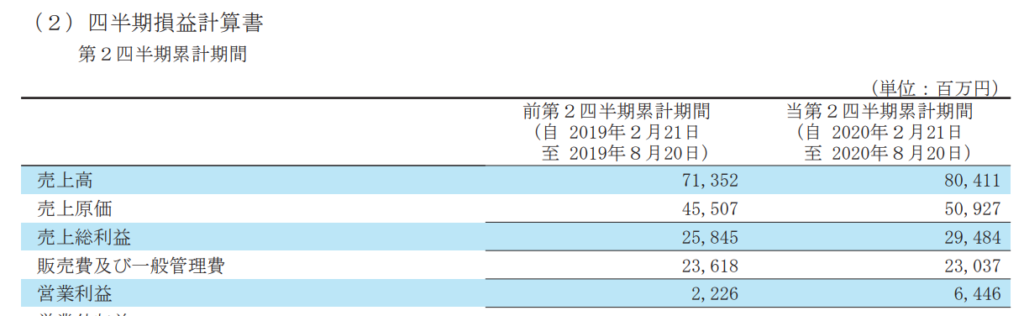

多くの小売店はコロナショックで売り上げを減らし、株価もコロナショック前まで回復していない中、西松屋さんの2021年2月期 第2四半期決算短信によると、前年同期と比べると

- 売上高 12.7%増 (25年連続増収中)

- 経常利益 170%増

- 四半期純利益 223%増

という爆益を発表しました。(経常利益・純利益は前年同期が悪すぎたところもありますが…)

西松屋さんがどのようにして、爆益を生んだのか?見ていきましょう。

この記事は、子育て世代の投資家さんにぜひ読んで欲しい記事となっております。

爆益の要因

先ほども言いましたが、2021年2月期 第2四半期決算短信によると、前年同期と比べて爆益をたたきだしているわけですが、なぜコロナ禍の中で爆益をだすことができたのか?その要因は

- プライベートブランド(PB)を強化

- インターネット販売(EC)の強化

- グローバル事業の強化

などが背景にあるようです。

PB商品には、衣料品の「エルフィンドール」と育児雑貨の「スマートエンジェル」2つのブランドを展開しており、飽きのこないベーシックなデザインで、必要な機能に絞り込むことで低価格を実現しています。

よって、低価格販売でも人気が高いことが強みとなり、売上高の占めるPB商品の比率は20%を超えています。今後も開発を進め、中期的にPB比率を50%まで引き上げる方針だそうです。

インターネット販売(EC)でも、衣料品、PB商品を中心とした品ぞろえを充実させつつ、配送料をはじめとする運営コストや物流システムの見直しをすることで、販売費及び一般管理費においては、ECに係る送料や水道光熱費などの経費が減少したことにより、230億3千7百万円(前年同期比2.5%減)となりました。

簡単にいうと前年同期に比べて、売上を上げつつ管理費を抑えることができたので、利益が爆益になったということです。

あと今回の短信に記載はありませんでしたが、2019年からPB商品の海外への卸売り販売をスタートしています。中国、台湾、ベトナムの現地小売チェーンなどに、雑貨や衣料品を提供することで、海外でのPBの知名度を上げ、今後は海外への出店も視野に検討を進めたいと考えているようです。

しかし、これについてはコロナ禍の終息目処がたたなければ大きな動きは期待できないでしょう。

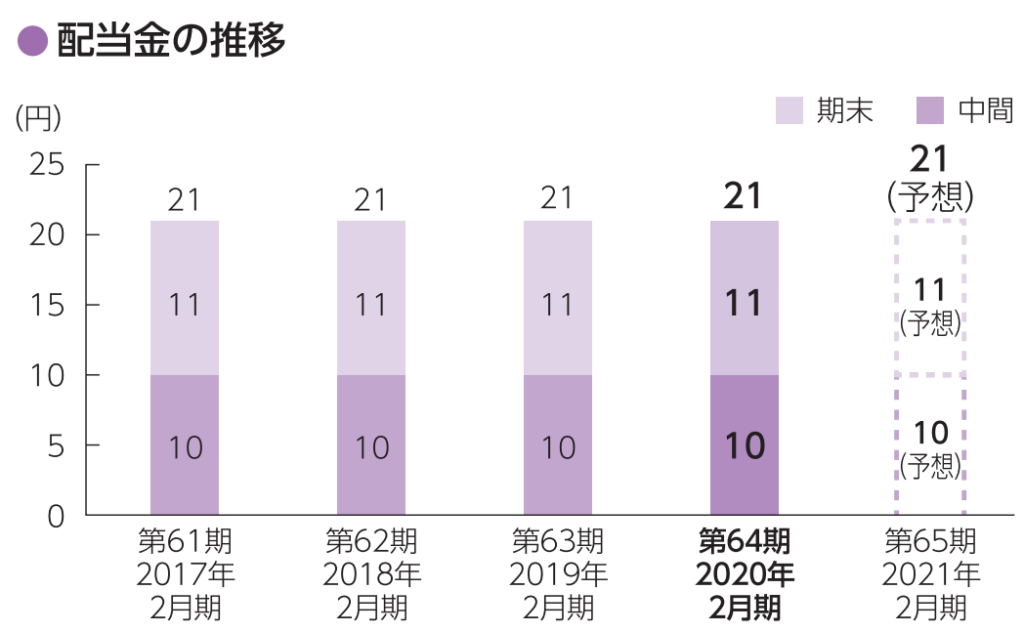

中間期配当の増配!

第64期報告書、つまり2020年2月の段階では配当金に増配の予定はありませんでした。

しかし、2021年2月期 第2四半期決算短信によると、中間期配当を予想の10円から11円に増配すると発表しています。これは勝手な憶測ですが、2020年8月に社長が交代したことが関係しているかもしれません。

新社長の粋な計らいに感謝しつつ、

企業に対してはもちろんですが、新社長の大村浩一氏の今後の動向にも注視したいですね。

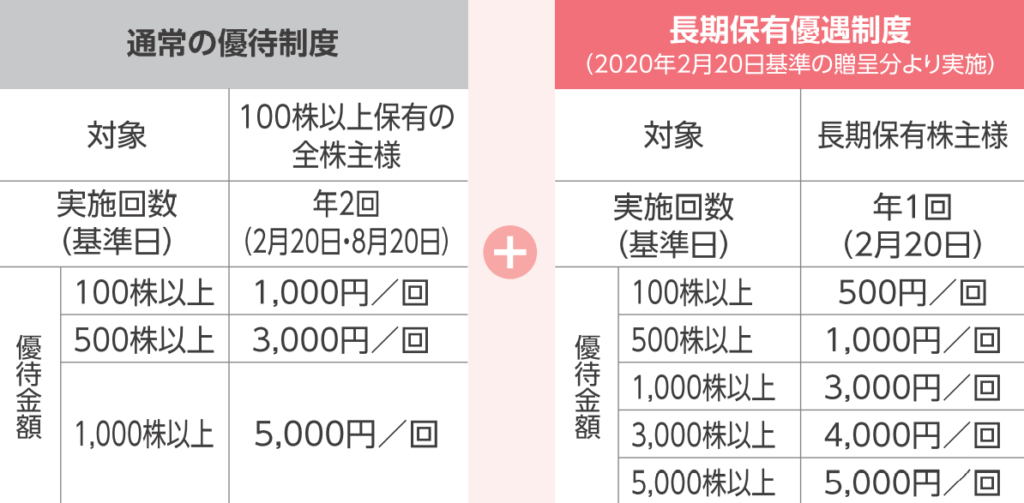

株主優待

コロナ禍の打撃が大きいことで、株主優待の減額や撤退を発表する企業が多い中で、西松屋さんからはそのような発表は今のところありません。

むしろ、

長期保有株主に対して、株主優待をさらに優遇すると発表しています。

詳しくみていきます。

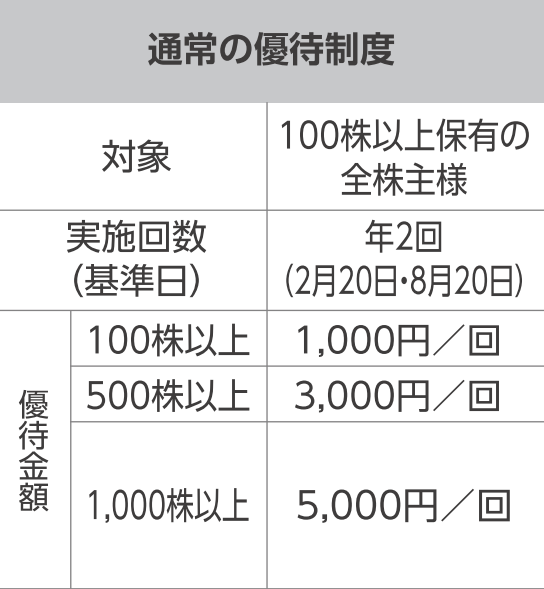

まず通常の株主優待は、このようになっています。

100株持っていれば、年間¥2,000相当のプリペイドカード形式の株主優待カードが貰えます。

そして、3年以上長期に株を保有した株主には、年一回ですがさらに増額した株主優待カードが贈られます。

まとめると、100株保有した場合、株価¥1,530に対して

- 配当金 ¥2,200

- 株主優待金額 ¥2,000 (3年以上保有者は¥2,500)

よって、配当利回りは

- 配当金のみの場合 1.44%

- 株主優待込みの総合利回り 2.75%

- 3年以上保有者の総合利回り 3.07%

3年以上保有すれば、総合利回りで考えると高配当株銘柄にギリギリ仲間入りできそうですね

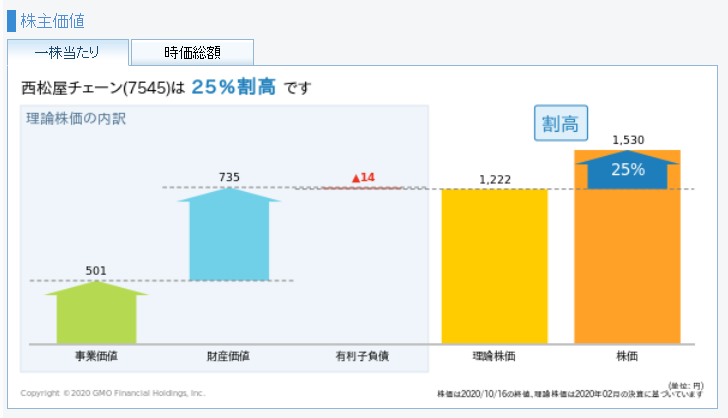

コロナショックから✓字回復!

西松屋の株価は、コロナ禍などどこ吹く風の様子で、コロナショックで付けた底値と比べて今の株価は約140%増とV字回復以上の✓字回復をしています。

そこで、どこまで株価が上がるか?気になるところですが、理論株価を参考にすると、25%割高な評価であることや、2016年に形成した高値¥1,615~¥1,623がレジスタンスとなる可能性があることから、一旦は今の水準で株価は収まる公算が高いと考えます。

よって、今飛びついて買う必要はなさそうです。押し目が来るタイミングを待ちましょう。

まとめ

今回は子育て世代なら一度は利用したことのなる西松屋さんの記事を書いてみました。

西松屋は、コロナ禍の影響がないかのように爆益を生んで株価もうなぎ登りです。

しかし、ただ売上を伸ばしているだけではなく、コスト削減などの企業努力があっての爆益でした。

そしてその爆益をしっかり株主還元しようとする姿勢も伺えることから、ただの子供服を売っているお店と捉えるのではなく、高配当銘柄としての目線を向けてあげてもいいと思います。

ただ、今は株価が割高かもしれませんので、押し目買いするタイミングを待つという戦略があってもいいかもしれません。