4月を過ぎたわけですが、みなさんは給料明細を確かめましたか?

私は昨日に、給料明細を確認したのですが、愕然としました。

なぜなら、雀の涙とまでは言いませんが、給料がほとんど増えていなかったからです。

私が入社する前にあった企業の案内書に書いてあった昇給額の半額以下です。

サラリーマンとして働く限り、収入が劇的に増えることはないことを改めて感じました。

サラリーマンの給料というのは、

給料が低く

昇給率も低い

退職金も減少

今日は、サラリーマンにこそ資産運用をしてほしい!と思ったので、そのことについて記事にしていきます。

サラリーマンの昇給率を確認

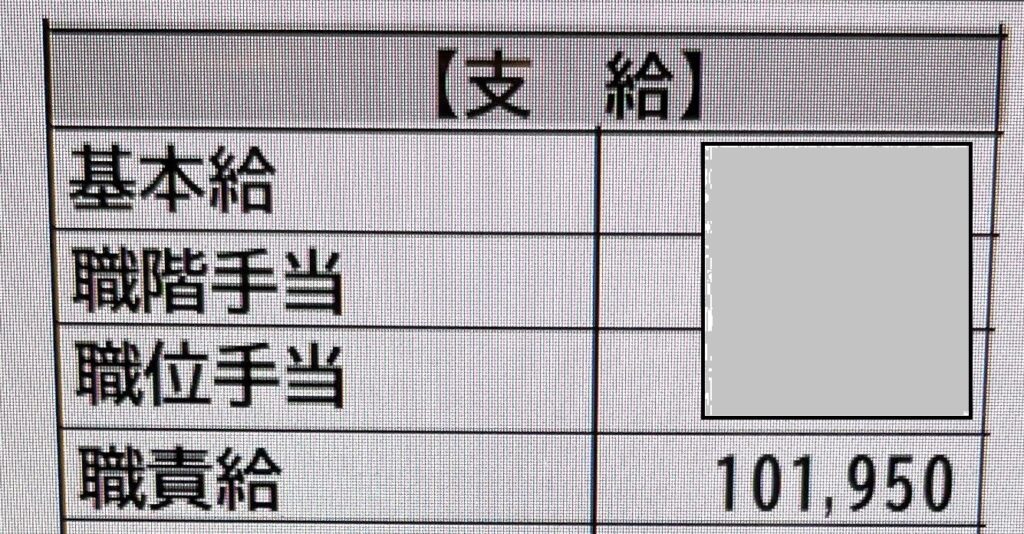

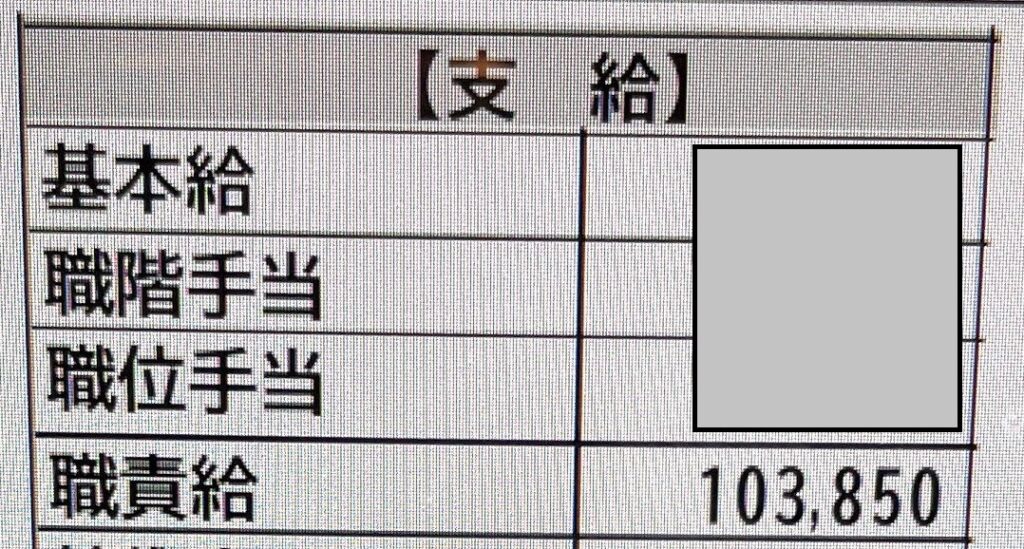

こちらの写真は、2021年3月と4月の給与明細の画面になります。

わが社では、4月に職責給というものに昇給額が加算されていきます。

(基本給やその他の手当ては、昨年度から変更ありません)

私の2021年の昇給額は1,900円です。そう!たったの1,900円です!

1,900円といわれて、パッと思いつくのは

- スタバで、トールサイズの〇〇フラペチーノ3食分

- ティー ティラミス フラペチーノ 682円

- マクドナルドで、家族四人のランチ1回分

- ハッピーセット×2、〇〇セット×2

- すき家で、牛丼大盛+サラダセット3回分

- 牛丼大盛 480円、サラダセット 170円

書き出すと、毎月の外食回数を増やせるように錯覚してしまいます。

最初言ったように、以前はもっと昇給していたいのだから、『なんだかな~』と、やりきれない気持ちになります。

昨年1年頑張ってきたことが、1,900円×12か月分しか評価してもらえないなんて、悲しい気持ちにもなりました。

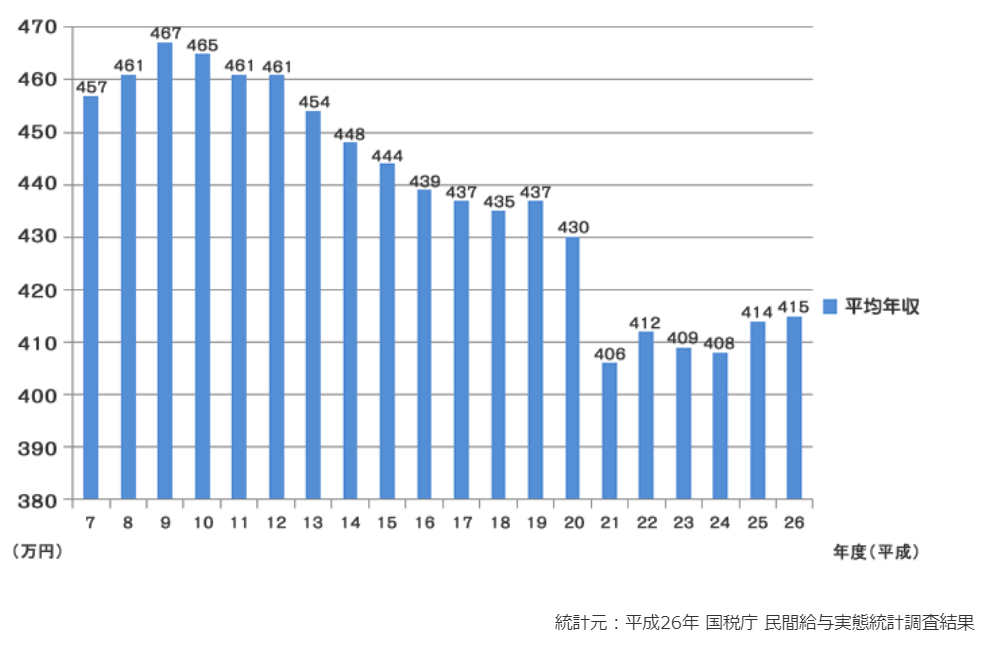

サラリーマンの年収は減っている

そもそもサラリーマンの年収、お給料は平成9年(1997年)をピークに減っています。

さいわい?平成21年(2009年)を底に、少し増えてきているようですが、

平成29年(2014年)までの5年間で、1.7%しか上がっていません。

1年間じゃない。5年間で、1.7%ですよ。

自分の会社の昇給率は、まだマシなように思えてきました。。。

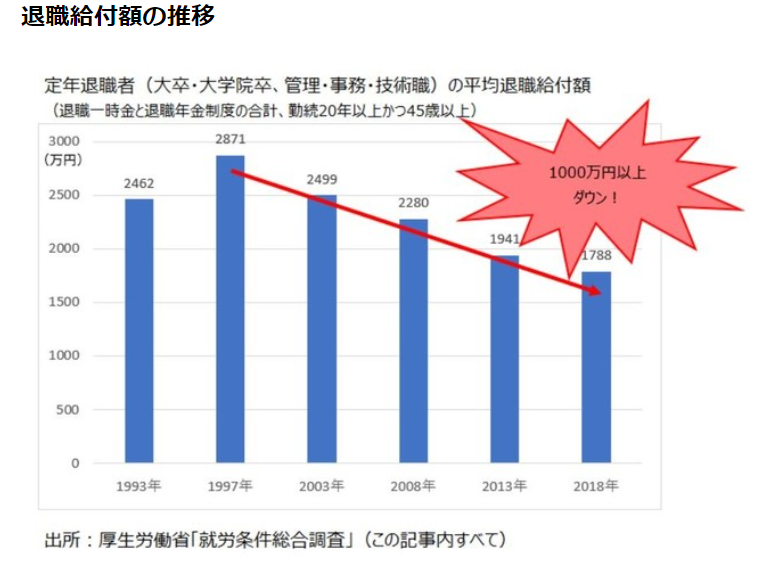

サラリーマンは退職金も減っている

サラリーマンの給料が、下がっていることはわかりました。

ちなみに、退職金はどうなっているかも調べてみたところ、こちらも衝撃的な事実がわかりました。

年収同様に、1997年をピークに、約20年間で1,000万円も減っているじゃないですか!

私が退職するころは、退職金がさらに1,000万円減っているかもしれません。

いや、そもそも退職金をもらえるかどうか、期待しないほうがいいような気がしてきました。

r>gの法則

「r>g」という不等式の存在を知って以来、お給料だけでは豊かな生活、安心した老後生活などは難しいだろうなぁと痛感しています。

さらっとおさらいすると、「r>g」のそれぞれのアルファベットが示すことは

- 「r」は資本収益率

- 「g」は経済成長率

で、もう少しかみ砕いて言うと、

- 「r」は資本(株式や不動産など)の増収率

- 「g」は給与の昇給率

と言い換えるとわかりやすいと思います。

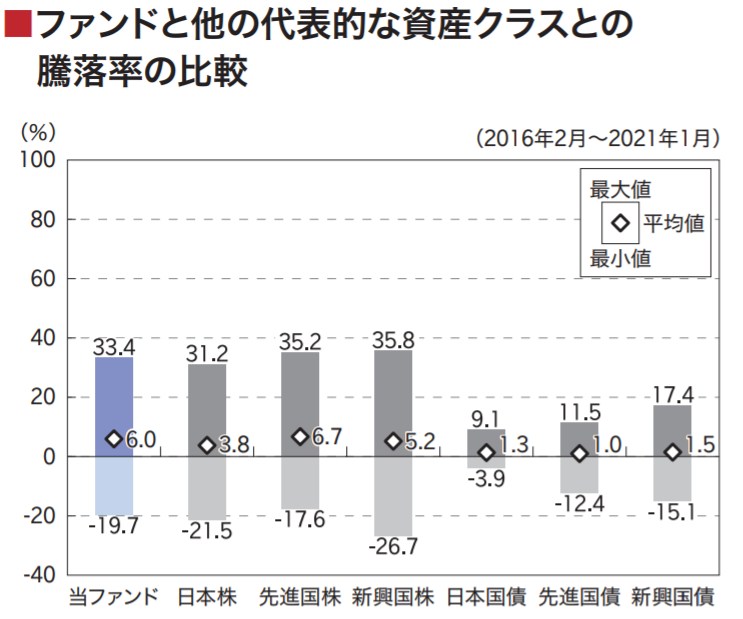

そして、「r>g」の法則によると、「r」の資本の増収率は年に5%程度見込めるのに対して、「g」の給与の昇給率は1~2%程度しか見込めないと言われています。

実際、世界の株式を運用した時、その騰落率は6%で、「r」の資本収益率5%に近い数字です。

また、「g」の経済成長率についても、私の給与の昇給率が1.86%(101,950円⇨103,850円)と、1~2%の範囲内に収まっています。

つまり、「r>g」の法則は、かなり信ぴょう性の高い法則だと言えるわけです。

「r」資本の増加率 5~6% > 「g」給与の昇給率 1~2%

やっぱり給与所得だけでは、お金が増えるのには時間がかかりそうですね。

資産運用を始めるしかない

サラリーマンが給与所得だけに頼っていては、貯金が増える速度が遅いことがわかりました。

このままでは、老後資金を貯蓄することも難しくなりそうです。

資産運用といっても、不動産投資や株式投資など手段がいくつかあるために、何から始めてよいのかわからないと思うので、私の体験をお話しします。

私が40代から始めた資産運用は、運用を任せることがロボアドから資産運用をはじめました。

ロボアドでの資産運用は、リバランスや相場の急な値動きへの対応などを自動でやってくれるのでめちゃくちゃ便利でした。

このロボアドでの資産運用を通じて、株価の値動きを肌で体験しながら資産運用の勉強をつづけました。

そして、ロボアドでの資産運用では、手数料が多いことやNISAなどの節税効果を得ることができないことを理由に、次のステップとしてつみたてNISAをはじめました。

私は資産運用の2番目に、つみたてNISAを選択しましたが、人によっては、いきなりつみたてNISAを始めても私はいいと思います。

それだけつみたてNISAの制度がすばらしいということです。

まとめ

4月分の給与明細を確認したところ、その昇給率は2%未満の1,950円でした。

このように少額しか給与が増えないままでは、豊かな生活はおくれませんし、貯金するのも難しいです。

そこで、r>gの法則を確認すると、世界の株式を運用するなどの資産運用をすれば、給与の昇給以上の利益を得られる可能性があることがわかりました。

つまり、豊かな生活が送りたい!または安心した老後生活を過ごしたいのであれば、給与所得だけに頼るのではなく、資産運用も積極的にしていかなければならないということです。

資産運用は、言い換えれば投資に値するために、尻込みする方もいると思います。

しかし、現代はネット環境さえあれば、気軽に証券口座を開設できますし、株式取引をすることが可能です。

また、投資信託にしても、管理手数料が激減していますし、政府が罠ファンドを除外してくれている(つみたてNISAができるファンドのことです)ので、資産運用をはじめやすい環境が整っています。

アラガキ

アラガキ昇給の少ないサラリーマンにこそ、資産運用をしてほしいです。

ちなみに私は資産運用の第2歩にロボアド(楽ラップ、WelthNaviなど)をつかった資産運用を実践しましたが、とりあえず勉強しながら資産運用を体験するには、ロボアドはおすすめです。

第一歩にFX(外国為替証拠金取引)を選んだ闇歴史がありますので、みなさんは資産運用にFXを選ばないようにお願いします。

サラリーマンの方で、まだ資産運用を始めていない人は、給与明細を見てその昇給率を確認してください。

そして、昇給率が5%未満の方は、ぜに資産運用を始めてください。

逆に、昇給率が5%を超えているという方は、そのまま本業に注力して、稼ぐ力で富を築けばいいと思います。