トラスコ中山株式会社は、株主優待として100株以上保有する株主に対して、5,000円相当のカタログギフトを進呈していて、カタログからはお米や日用品を選ぶことができたため、人気の高い株主優待銘柄でした。

しかし、2020年8月21日の取締役会において、株主優待制度の廃止を決定しました。

株主優待を廃止するほどに業績が悪化しているのか?検討していきます。

この記事は、グロース株投資向けの記事になっています。

トラスコ中山:9830

株価 ¥2,654

配当利回り 1.38%

同社は、工場や屋外作業現場向け工具やその消耗品、機器などを卸しているの企業です。

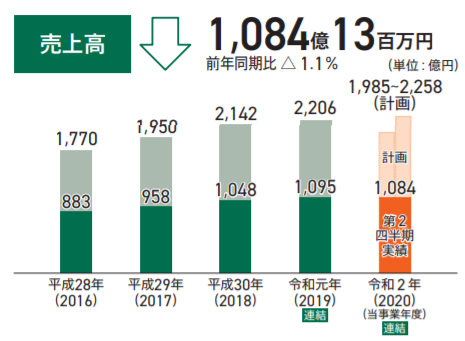

EC向けにマスクや消毒液が好調でしたが、主力の工場向けは設備投資関連の減少に加え、工具等消耗品の販売減もあったために苦戦を強いられ、新システム稼働の初期費用も大きく営業減益幅が拡大しているようです。

コロナショックがなければ売上高は右肩上がりだったかもしれませんね

株主優待廃止

100株所有していた時の年間でもらえる株主優待の相場は、私の感覚では、

1株の価格=(100株所有者への)株主優待額

だと思っています。

例えばTOKAIホールディングス(3167)の株価は、¥1,056(2020/10/8現在)ですが、株主優待に(いろいろ選択できますが)¥500のQUOカードを半期に分けて2枚進呈しています。

おそらくこれくらいが株主優待としては妥当じゃないかと思っています。

よって、トラスコ中山の株価は、この2年間で言うとよくて¥3,000程度ですから、¥5,000相当のカタログギフトは、少々優待しすぎだったのでは?と推察できます。

また、公式での発表の中に、株主様優待商品の費用とともに株主総会会場や運営費用など年々増加しましたため、株主優待を廃止に至ったとのことでした。

2017年の株主商品費用は、約1億1千万円だったものが、2020年の株主商品費用は、約2億3千万円と倍以上に増えています。これは株主数も倍ほどに増え、それに伴い株主総会の会場も大きくする必要ができ費用が重なった。というわけですね。

それにしても、株主優待目的に保有していた株主様にとっては、¥5,000円のカタログギフトがなくなるのは、痛恨の一撃だとご察し致します。

同社には、すかいらーく並みの50%減額でもよかったので、株主優待制度じたいは継続してほしかったと思います。

なぜなら株主優待制度は、米国株投資にはない楽しみのひとつだからです。

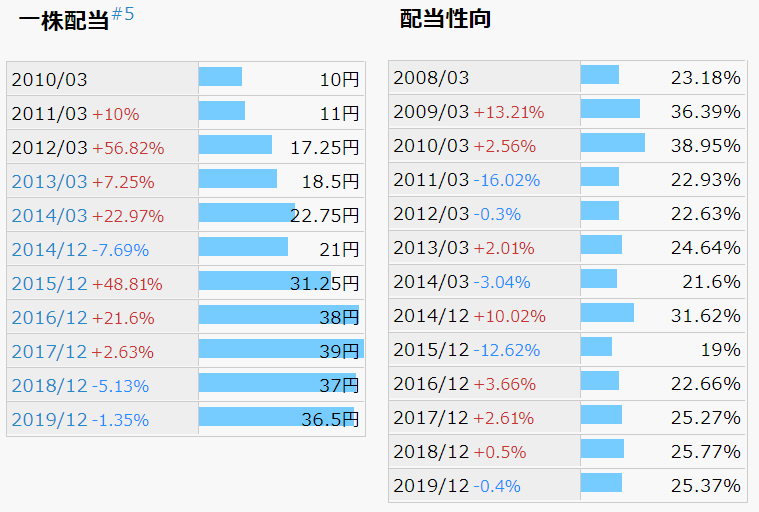

配当金の推移

配当利回りは1.38%と、高い数値ではありません。

配当金の推移はいちおうは右肩上がりに上昇していますが、2018年、2019年と2年連続でわずかに減配を続けています。

しかも、配当性向は25%とやや低い数値を示していることから、配当という形で株主還元をするよりも、企業成長に投資をしていると考えることができます。

以上から、高配当銘柄としてはお付き合いできないと判断して、さようならを告げたいと思います。

チャート

配当金はそれほど多くを配当していませんし、株主優待もなくなったわけですから、高配当銘柄としての魅力はなくなりました。しかし、その分を企業の設備投資にお金をかけ業績を伸ばすことで、株価の上昇という形で株主還元をしてくれれば、株主には不満はありません。

チャートから、株価の上昇が期待できるかを見ていきます。

2018年のピークから、コロナショックの影響もあって、一時は50%減まで暴落しました。

しかし、コロナショックでつけた最安値よりも50%増まで株価は上昇しています。

約3年分の週足チャートです。

上にレジスタンスラインとなるトレンドラインがあり、ま、下にもサポートラインとなるトレンドラインがあります。それぞれのトレンドラインに挟まれた形です。

移動平均線も揉み合っています。

いま株価はどちらの方向に行くのか?投資家たちは悩んでいます!

同社は、株主優待を廃止し、配当金も決して高いわけではない。

つまり、株主に株価の上昇という形で株主還元をする!という姿勢を見せています。

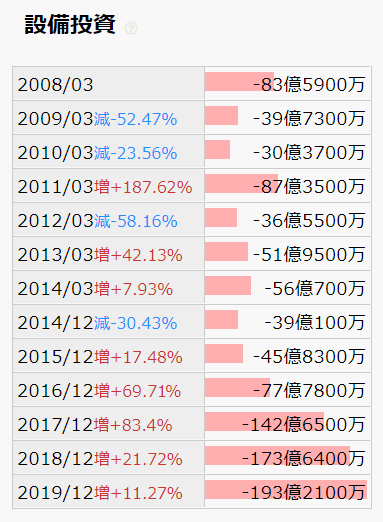

さらにGMOクリック証券のツールでキャッシュフローをみてみると、同社が設備投資に力を入れていることがわかりやすいと思います。

これらの事実から、同社の株価を強気に見えることができるのではないでしょうか?

強気に動けば、株価が上のレジスタンスとなるトレンドラインを上に突き抜けることができるでしょうから、そこに注視したいですね。

まとめ

トラスコ中山(9830)は、2020年8月21日に株主優待制度廃止を発表しました。

株主優待目的に保有していた方には凶報になりましたが、あまり悲観しすぎる必要はなさそうです。

どういう事かというと、今後同社は株主優待や配当金という形ではなく、株価の上昇という形で株主に還元しようとしているからです。

その証拠に、同社はこの4,5年の間に設備投資に力を入れています。設備投資の方向性が大きく間違っていなければ、売上はさらに伸びていくでしょうし、そうなれば株価も上がるというわけです。

チャートをみると、上にレジスタンスとなるトレンドラインがありますが、株価がこれを上に突き抜けるかどうかが今後の見どころになります。

最後に、

同社の株主優待制度廃止の理由は、ざっくり言えば株主が増えすぎたためでしたが、なんか皮肉に思えています。

なぜなら株主優待制度というのは、株主を増やすために考えられた日本株のメリットでもあるのに、株主が増えたからやめま~すって、なんだかな~って感じがします。