新しい不動産投資型クラウドファンディングの運用会社を紹介します。

SHIODOME funding(汐留ファンディング)です。

2023年3月に第1号となるプロジェクトの募集を開始したばかりの新しいクラファンです。

①汐留ファンディングのデメリット

②同社の強み 6選

③キャンペーン内容

汐留ファンディング の運用会社

会社名: 汐留プロパティ株式会社

不動産特定共同事業許可番号:東京都知事 第164号

代表取締役:大原 龍

2017年に汐留パートナーズグループ内の不動産部門として設立されたのが、汐留プロパティ株式会社です。

2023年、不動産投資型クラウドファンディング事業をスタート。

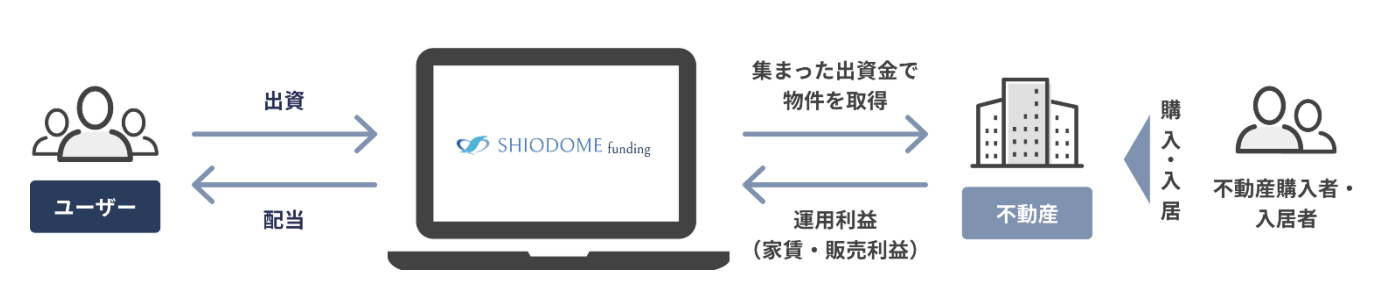

不動産クラウドファンディングとは

- Webで出資者を募集

- 運用会社が不動産事業を行う

- 事業から得たインカムやキャピタルゲインを投資家と折半

簡単にいうとこんな感じです。

汐留パートナーズクループには

公認会計士

税理士

弁護士

社労保険労務士、

司法書士

行政書士

弁理士 など

それぞれの専門家と連携することで、安心できるサービスを提供しています。

不動産に関する悩みや相談、売買など総合的に専門性の高いサポートを行える点に強みがあるそうです。

振込手数料は出資者負担

わずかな金額かもしれませんが、入金する時の振込手数料は出資者負担となります。

ただ、汐留ファンディングの入金口座はGMOあおぞらネット銀行です。

GMOあおぞらネット銀行からのお振込みの場合、振込手数料はタダとなります。

同行以外でもいいので、振込手数料無料のネット銀行をうまく活用するようにしましょう。

アラガキ

アラガキ楽天銀行などのネット銀行で、入金時の振込手数料のみ無料にすることは可能です。

なお、配当の振込手数料については、運用会社が負担してくれるとのことです!

ここで手数料を取られる会社もあるので、汐留ファンディングは投資家に非常にやさしいと言えます。

GMOあおぞらネット銀行を使えば、入金時も配当受け取り時も、手数料はタダ!

プロジェクトの傾向

まだ1案件しかありませんので、順次まとめて行きます。

汐留プロパティ株式会社は、不動産特定共同事業許可を東京都で取得しています。

そして、プロジェクト第1号は神奈川県のプロジェクトです。

よって、関東地方中心にプロジェクトが行われるのではないかと考えます。

汐留ファンディング のデメリット

TOMOTAQU のデメリットは以下の通りです。

- 運用会社は非上場

- ファンドの募集頻度が少ない

順番に解説します。

デメリット① 運用会社は非上場

運用会社「汐留プロパティ株式会社」は非上場企業です。

つまり、プライム市場やグロース市場などに上場していないということ。

上場会社であれば、アナリストの決算報告や四季報を使った情報収集が可能です。

また、決算や財務状況などを、監査法人によってチェックされているので、信頼性もあります。

でも、非上場企業にはこれらがありませんし、財務報告はあくまで自己申告となります。

アラガキ

アラガキクラウドファンディング会社の財務諸表を読み解くのは、素人ではマジ無理です。

上場企業ならアナリストの分析などで、財務状況を簡単に把握することができるんですけどねぇ。

簡易的ですが、COZUCHIの業績を調べた時の記事はこちら↓です。

デメリット② ファンドの募集頻度は多くない

2024年1月時点で、これまで8つのファンドが募集されています。

その頻度は1〜2月に1件のペースです。

個人的には、毎月1件の募集は欲しいかな。

しかし、高利回り物件がゴロゴロ出てきたら、それはそれで怖い気がします。

汐留ファンディングのような高利回りのファンドに固執すると、そう簡単に物件が出てくるとは思えません。

アラガキ独自ルートで格安に仕入れをしないと、高利回り案件を生み出すことは難しいはずです。

他社の話になりますが、同じように高利回りファンドを運用している会社の募集頻度は、2022年には1年間に7件でした。

ですから、汐留ファンディングの営業力が特別悪いわけではないことだけ、わかっといて下さい。

デメリット② 競争倍率がエグい

汐留ファンディングの扱うファンドは利回りが高いため、投資家から非常に人気が高いです。

その上、ファンドの募集金額が2,000万円以下(2023年7月時点)と決して規模が大きいわけではありません。

だから、競争倍率がすごいことになります。

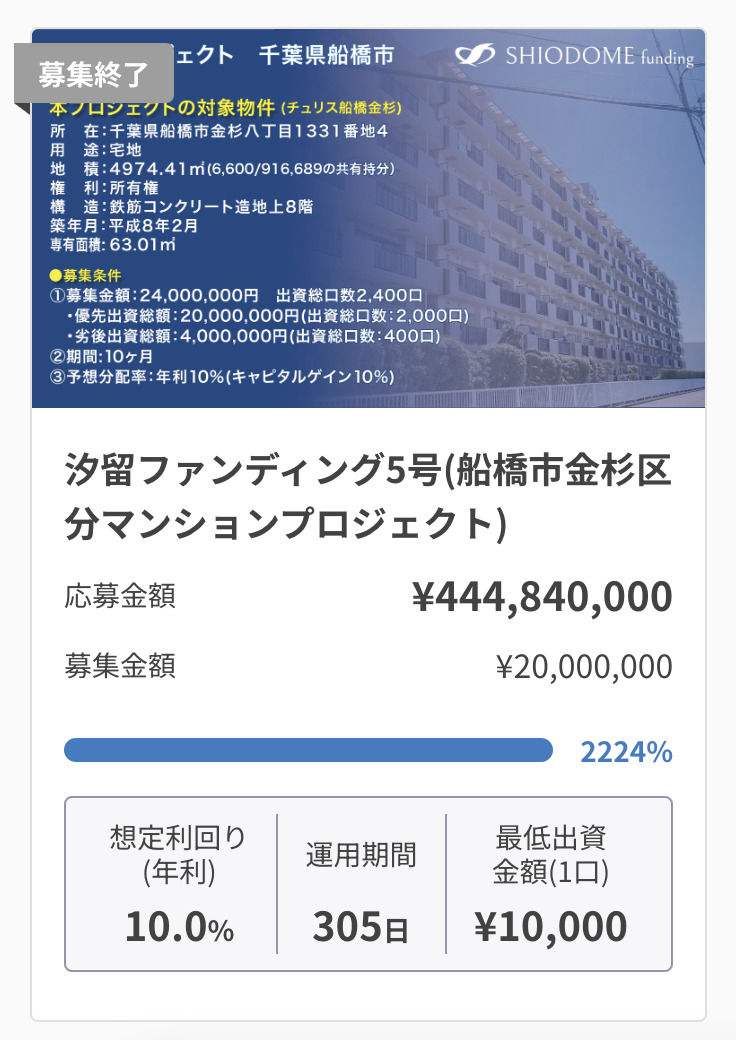

アラガキ100%に対する応募倍率2224%なので、

競争倍率は22倍!

(宝塚音楽学校の受験倍率が17〜21倍程度)

抽選に当たるには、毎月応募しても2年に1回くらいかもしれません🥺

不動産投資型クラウドファンディングのデメリット

不動産投資型クラファンのもつ、一般的なデメリットについても紹介します。

株式投資などに比べると歴史が浅いので、今後どのようなトラブルがでてくるのか?不安はあります。

汐留ファンディング 6つのメリット

同社 のメリットは以下の通りです。

- 利回りが高い

- 1万円から出資可能

- デポジット口座なし

- 劣後出資比率が高い

- 途中解約できる

- サーバーが鬼強い

順番に解説します。

メリット① 高めの利回り

私が不動産投資型クラファンを始めた理由のひとつに利回りの高さがあります。

なかでも汐留ファンディングのプロジェクトは、利回りがかなり高いです。

最初のプロジェクトですと、想定利回りが10%となっています。

利回り不動産の平均利回りが6.4%で、上場企業のCREALのそれが3-5%です。

汐留ファンディング の利回りがかなり高い水準にある!とわかるはずです。

アラガキまだ始まったばかりの会社ですので、今後の動向から目がはなせません。

メリット② 1万円から出資可能

汐留ファンディングでは、1口1万円から不動産投資を始めることができます。

不動産投資型クラファンに興味はあるけど、ちょっと怖い。

仕組みがあと少しわからない。

実際に経験しないと、わからないこともありますよね。

それに同社は、運用を始めて間もない会社です。

実績の少ない会社に大金を預けるのはちょっと不安。という方もいるでしょう。

1万円からはじめて、どんなサービスなのか?信頼できそうな会社なのか?

アラガキ試してみるには、ちょうどいい金額だと思います。

ひとつだけ注意点があります。

それは、振込手数料の確認です。

例えば、三井住友銀行からATMで3万円を現金で入金した場合、440円もかかります。

そして、3万円の出金から10%の配当にあたる3,000円が振り込まれたとします。

利益は、3,000 – 440 = 2,560 円です。

これは、利益が約15%も減ったことになります。

振込手数料が発生する場合は、出資額が少ないほど、利益に大きな影響をあたえるということです。

メリット③ 入金なしにプロジェクトへ応募できる

不動産投資型クラファンの会社によっては、

❶会員登録

❷投資資金の入金

❸ファンドへの応募

となります。

これをデポジット口座に入金するといいます。

ネット銀行を使っていない投資家さんの場合、

入金の後で抽選に外れてしまうと、無駄な手数料が発生する場合があります。

汐留ファンディングにはデポジット口座の制度がありませんので、

①会員登録

②ファンドへの応募

③抽選に当選

④投資資金の入金

このような手順で、プロジェクトへ応募できます。

先に入金するという手間をかけずに、プロジェクトに応募できる。

アラガキ応募の手軽さというのも大事にしたいです。

注意点をひとつ。

用意できる出資額だけ応募して、当選後はすみやかに入金しましょう。

円滑なプロジェクト運用にご協力お願いします。

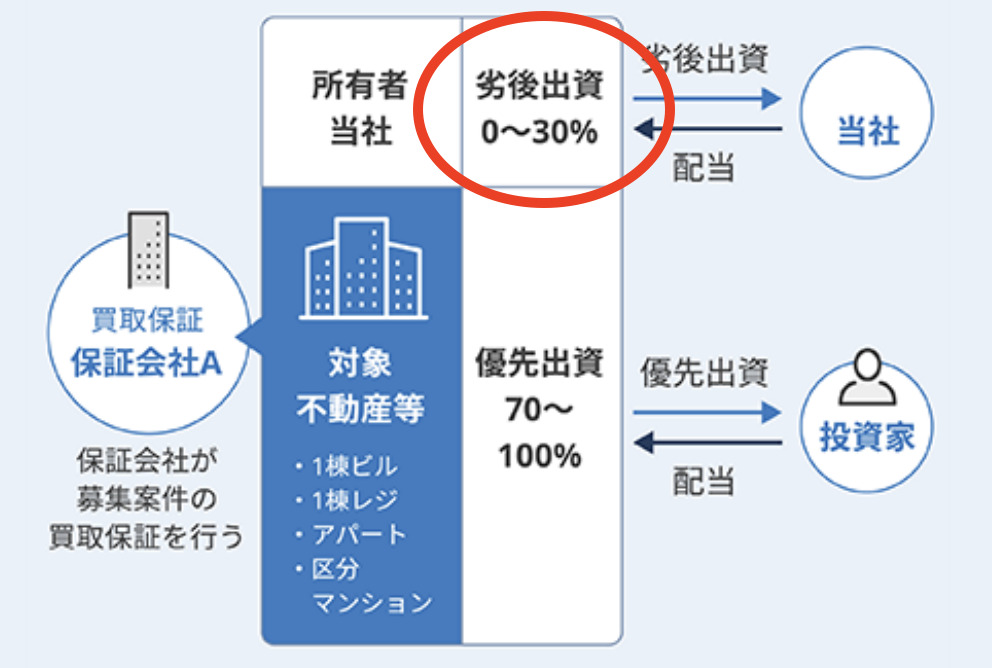

メリット④ 劣後出資比率が高い

劣後出資比率が高いと、投資家が損する可能性が少なくなるため、高いほうがよいです。

プロジェクトがまだ少ないですが、同社の劣後出資比率をみると約15%でした。

それに公式ページでは、最大30%まで上がりそうに明記してあります。

例えばTOMOTAQUは、劣後出資比率を10%に固定しています。

汐留ファンディングの15%が、いかに高く設定させているのか、わかると思います。

メリット⑤ 途中解約OK

「途中解約できるのね、へぇ〜。」って思うかもしれませんが、これすごいことです!

多くの会社では、プロジェクトの運用が始まってからの、途中解約は原則できないからです。

不動産投資型クラウドファンディングには、流動性がないというデメリットがあります。

よって、途中解約できるということは、流動性のなさを解消できるわけです。

アラガキ現金が欲しくなったときに、解約しやすいのは助かります。

たかし

たかしどうせ解約手続きって、面倒なんでしょ!

安心してください、途中解約のやり方も簡単です。

ホームページより、中途解約申込書兼出資金払戻申請書をダウンロードして提出するだけです。

中途解約申込書兼出資金払戻申請書はこちら。

ちなみにCOZUCHIも、途中解約できる数少ないクラファン会社です。

メリット⑥ サーバーが鬼強い

ファンドの募集が先着方式の場合、公式サイトにログインできない!ということが他社であったりします。

同社のサイトでも、警告文はあります。

先着順のプロジェクトは応募開始の直後はアクセスが集中し、ログイン画面の表示に時間がかかる場合があります。

しかし、実際には、まったく言っていいほど、ストレスフリーに募集作業ができました。

あまりにもスムーズに募集ができたので、逆に『ちゃんとできてるの?』と不安になったほどです。

- プロジェクトの利回りが高い

- 1万円から出資可能

- デポジット口座なし

- 劣後出資比率が高い

- 途中解約できる

- サーバーが強い

不動産投資型クラウドファンディングのメリット

汐留ファンディングにかぎらず、不動産投資型クラファンのもつ、メリットについて簡単に紹介。

会員登録から配当受取までの流れ 7ステップ

会員登録から、配当を受け取るまでの流れをまとめます。

まずはこちらから。

メールアドレスを登録。

身分証明書などで本人確認。

プロジェクト一覧から募集中のプロジェクトへ応募する。

・契約成立前書面

・電子取引に係る重要事項等説明書

これらを確認してから、「応募する」をクリックします。

メールで当選のお知らせがくる。

「契約成立時書面」をご確認したうえで、「出資確定」ボタンをクリックする。

メールで指定された口座に入金する。(GMOあおぞらネット銀行)

運用終了月の翌々月までに配当および出資金が振り込まれる。

アラガキ利回りの高いプロジェクトが今後もでてくることを期待します。

過去のキャンペーン実績

第3号ファンド募集開始記念

2023年5月1日から5月15日の間に、新規投資家登録完了した方に、アマゾンギフト券をプレゼント!

登録するだけで、500円分のアマギフがもらえます。

第1号ファンド募集開始記念

第1号ファンド募集開始記念キャンペーンでは、投資実績金額に応じてアマゾンギフト券をプレゼントしています。

投資金額30万円以上:アマゾンギフト券500円分

投資金額50万円以上:アマゾンギフト券1,000円分

アマゾンギフト券は、2023年4月末頃に登録メールアドレス宛に送付されるそうです。

ちょっと金額が大きいですが、せっかくのキャンペーンです。

アラガキ無理のない範囲で出資金額を決めましょう。

汐留ファンディング の魅力まとめ

本記事では「汐留ファンディング」の特徴や魅力について紹介しました。

不動産投資型クラウドファンディングの一般的なメリット、デメリットを合わせると以下のとおりです。

- 非上場企業である

- 元本保証ではない

- 確定申告が必要

- 税制が不利

- 利回りが高い

- 一万円から出資可能

- 劣後出資比率も高い

- 景気に左右されにくい

- 運用中でも途中で解約できる

- ほったらかしでよい不動産投資

- 入金なしでプロジェクトに応募できる

- 先着募集をスムーズにできる(サーバーが強い)

公式サイトはこちら。

汐留ファンディング なら、1万円から関東地域の物件に投資が可能です。

そこから高い利回りの分配金が期待できます。

すでに株式投資やつみたてNISAを使った投資を始めている方には、リスク分散の一助になると思っています。

ポートフォリオの何%ぐらいが、自分に合っているのか考えながら活用して欲しいです。

アマギフゲットのキャンペーンがあるうちに、投資家登録をオススメします。

以上、汐留ファンディング の魅力まとめでした。

\投資額に応じてアマギフゲット!/