不動産投資型クラウドファンディングのなかで人気の高いCOZUCHIですが、会社としてつぶれたりしないの?

倒産したら、預けたお金はもどってこないよね!

そういう投資家の言葉にお応えして、COZUCHIがつぶれそうな会社なのか?企業分析をしてみました。

アラガキ

アラガキ分析の結果は、『大丈夫』

となりました。

COZUCHIで運用中の投資家さんは、肩の荷が軽くなったと思います。

企業分析の手順は、

- 01│収益性

- 02│成長性

の順で評価していきます。

ちなみに企業分析の方法は、こちらの書籍で勉強しました。

これよりも有名な本もあるけど、これが一番初心者向きでわかりやすいです。

企業分析する前の注意点

COZUCHIはキャッシュフロー計算書を明かしてない

COZUCHIは公式で、損益計算書と貸借対照表は提示していますが、キャッシュフロー計算書はどこにも見当たりません。

そのため、会社のなかを現金(キャッシュ)がどのように流れている(フロー)か、わかりません。

これでは、売上代金の未回収や、仕入れ代金の未払いなどがあっても、知る術がありません。

キャッシュフロー計算書がないため、あくまで簡易的な評価になります。

よって、今回の記事では、損益計算書と貸借対照表をつかった分析のみとなります。

また、クラウドファンディングという性質上、負債に関する取り扱いが難しいため、割愛した内容です。

そのあたりはご留意ください。

COZUCHIの収益性

まずは、COZUCHIの収益性、つまり稼ぐ力をみていきましょう。

稼ぐ力をみるときは、売上高や営業利益、営業利益率、そしてそれらの推移を見ていくことが大事です!

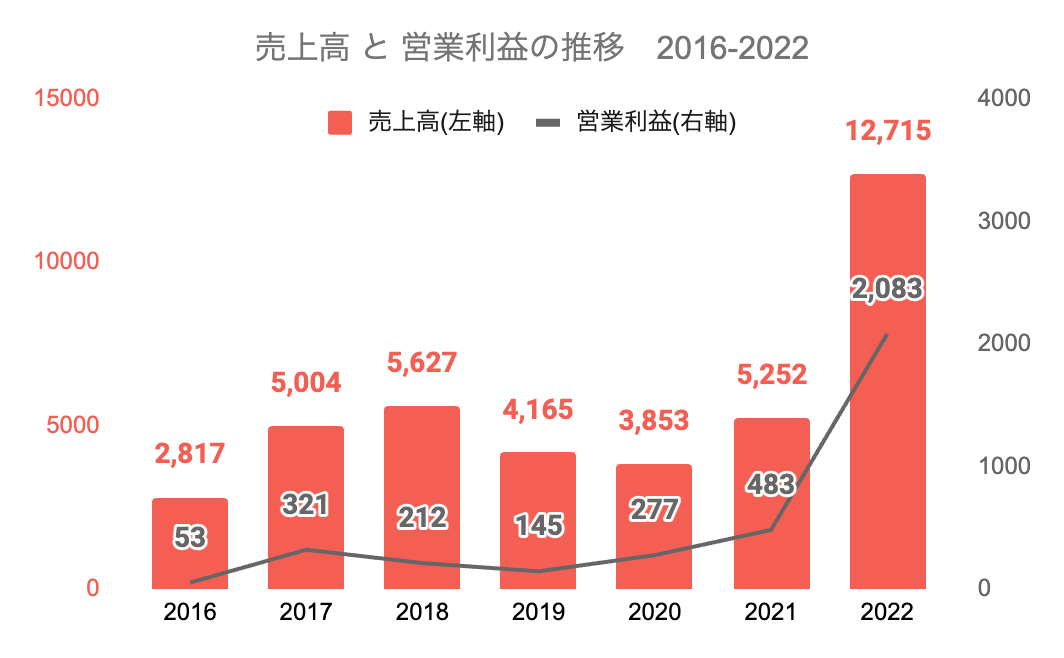

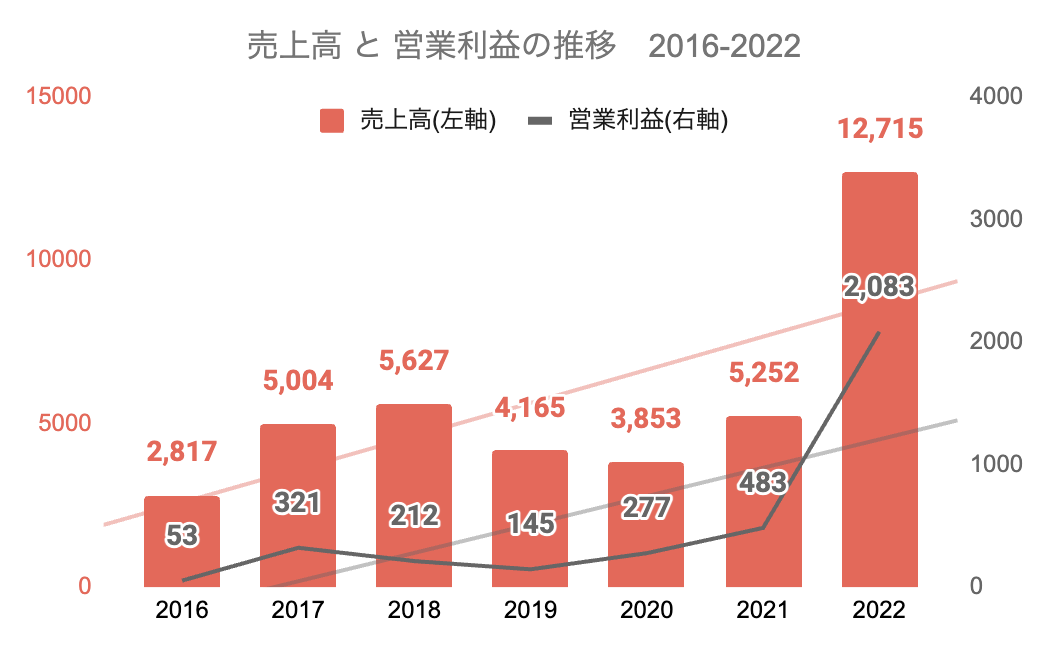

COZUCHIの売上高と営業利益

単位:百万円

2021年度まで、COZUCHIの売上高は、もっとも多かったのは2018年度の約56億円でした。

ところが2022年度は、2018年度の2倍ちかい約127億円となりました。

2019年度、2020年度と、一時はどうなることかと心配になる状況でしたが、2022年度は、過去最高の売上高を記録しています。

・渋谷駅前開発プロジェクト フェーズ1 約15億円

・虎ノ門 再開発プロジェクト フェーズ1 約15億円

・自由が丘 一棟ビル フェーズ1 約12億円

など、大型案件を複数の案件を、無事に運用終了させたから。

つぎに営業利益ですが、2022年度は過去最高となる約21億円を突破しました。

2021年度の5倍近い営業利益を出していることに、驚きすぎてアゴがはずれそうです。

COZUCHIの営業利益率

営業利益率をみるのは、会社が本業で利益を出せているのか?そして、効率よく稼いでいるか?を確認するためです。

営業利益率(%)=

営業利益 ÷ 売上高 × 100

営業利益率を計算すると、2016年度に2%しかなかったものが、2020年度7%、2021年度には9%と、稼ぎ方の効率がよくなってきました。

そして、2022年度の営業利益率にいたっては、約16%となりました。

ちなみに同業者のなかから上場企業であるCREALの営業利益率をみると、3.3%でした。

アラガキCOZUCHIの稼ぎ方がバグってることがわかりますね。

19年、20年と厳しい時期もありましたが、5,6年の期間でみると、売上高、営業利益、営業利益率ともに、右肩上がりの傾向です。

COZUCHIの成長性

企業が順調に成長しているのか?調べるために、売上高、営業利益、資産などの推移を見ていきます。

それぞれがバランスよく大きくなっていれば、OK。

例えば、身長(売上)は伸びたのに、体重(営業利益)があまり増えていないと、ガリガリの体(バランスが悪い)になりますよね。

だから、それぞれのバランスが重要になります。

売上高と営業利益の推移

先ほどの売上高と営業利益のグラフにトレンドラインを入れました。

このトレンドラインをみたとき、どちらも右肩上がりに増え続けています。

そして、2016年から2022年で

売上高は、4.5倍に増え

営業利益は、39倍に増えています。

もしも、逆のパターン(売上高↑↑↑、営業利益↑)だったら、COZUCHIの成長性に警笛を鳴らしています。

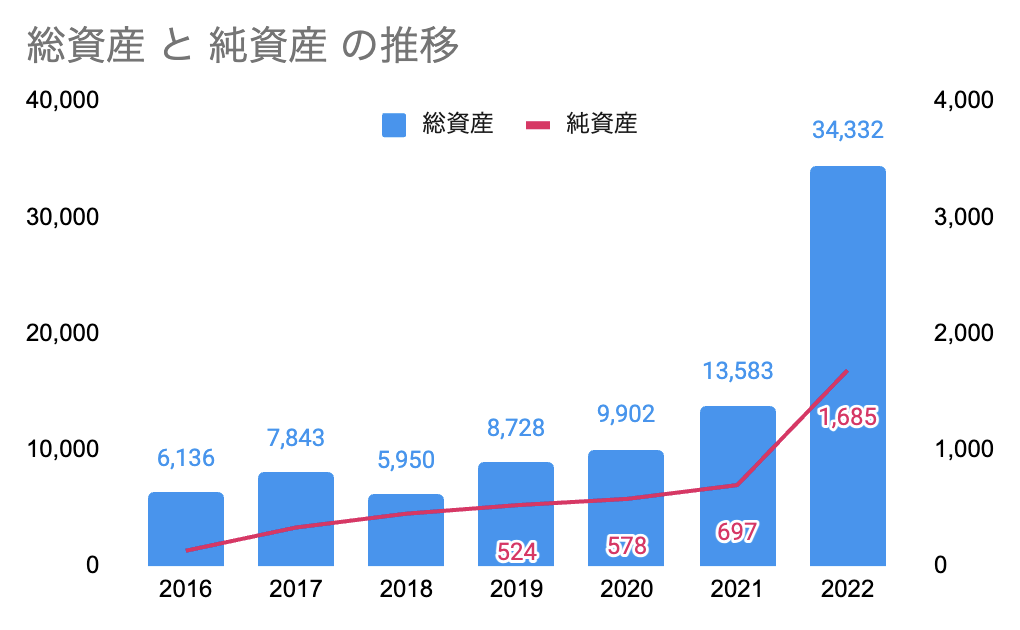

総資産と純資産の推移

会社の総資産は、2018年を除けば毎年大きくなっており、会社として大きく成長しています。

それとほぼ同じように、純資産も大きくなっています。

つぎに上昇率もみてみましょう。

会社を大きくしつつ、純資産もより大きく増やしています。

アラガキCOZUCHIには、このまま効率よく稼ぎまくってほしいですね。

純資産はもっと増えている!?

さきほど、2016年から純資産は5.3倍に増えていると計算しましたが、やり方次第では、もっと大きくできたはずです。

なぜなら、COZUCHIの運用するファンドは、想定利回りを超えるような運用をしているからです。

でも、COZUCHIは配当ポリシーとして、想定以上の利回りをだしても、自社だけで甘い蜜を吸うのではなく、投資家と折半する方針にしています。

自社の蓄えを増やすよりも、投資家に還元しようとする姿勢に、私は信頼を寄せちゃうな〜。

CREAL(クリアル)とCOZUCHIの比較

COZUCHIの同業者に、CREAL(クリアル)という上場企業があります。

これまでに調べた指標を、同業他社と比べて評価することで、COZUCHIのみてみましょう。

| 2022年度 |  |  |

| 売上高 | 164億円 | 127億円 |

| 営業利益 | 5.5億円 | 21億円 |

| 営業利益率 | 3% | 16% |

| 総資産 | 214億円 | 340億円 |

| 純資産 | 31億円 | 17億円 |

| 調達累計額 | 275億円 (2023年3月) | 394億円 (2023年7月) |

比較結果を要約すると、

以上が、私の見解です。

COZUCHIは、とにかく効率よく稼ぐ!

アラガキ上場企業に匹敵するCOZUCHIの活躍に、今後も注目していきます。

COZUCHIの公式サイトは、こちら。

まとめ

不動産投資型クラウドファンディングの中で特に人気のCOZUCHIについて、『会社がつぶれたりしないか?』企業分析をしました。

その結果、『すぐには潰れない』と判断しました。

たくさん稼ぐことはもちろん、営業利益率をみる限り、効率よく稼ぐことができています。

COZUCHIは稼ぐ力を年々バージョンアップさせ、効率よく稼いでいるので、すぐには倒産しないと私は判断しました。

COZUCHIに投資をすれば、想定利回り以上のリターンを狙うこともできるので、私も会員登録をして、ファンドへの出資を始めています。

COZUCHIのファンドに興味のある方は、会員登録すると、劣後出資率などの詳しい情報がわかります。

会員登録は無料ですし、ファンドの申し込みも入金ゼロでできるので、登録だけしておいても損はしませんよ。

公式サイトは、こちら。

\会員登録も運用手数料も無料です/

COZUCHI以外の会社については、こちらの記事で紹介しています。